Koliko odstotkov NDFL: velikost, tabela in značilnosti izračuna

1. januarja 2001 je bil v Ruski federaciji uveden davčni zakonik, ki je do danes obvezen. Člen 23 davčnega zakonika Ruske federacije določa obveznosti davkoplačevalcev za plačilo davka na dohodek in obvesti davčni organ o njihovem sodelovanju v tuji družbi (če se je to zgodilo).

Državljani, ki prejemajo dohodek od svojih delovnih dejavnosti in uporabe kapitala, morajo plačati davek od dohodka (PIT) v proračun Ruske federacije.

Davek na osebne dohodke je eden od ključnih davkov v državi. Njen delež v regionalnih proračunih je v letu 2016 znašal skoraj 38%, prihodki od tega davka pa so se v letu 2016 povečali za 7,5%.

Davčna taksa: koliko odstotkov

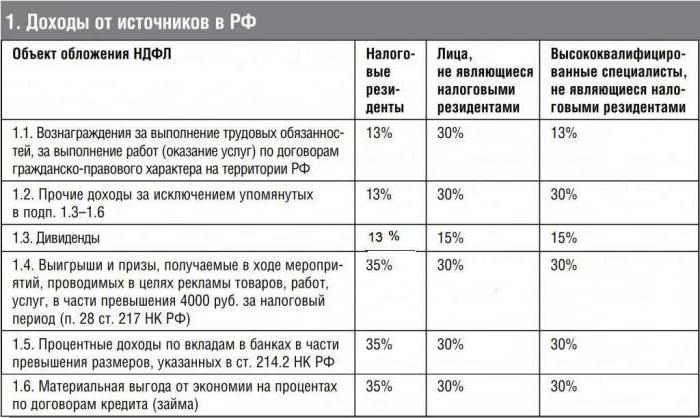

Ruska federacija ima pavšalno lestvico za obračunavanje davka: ni odvisna od ravni dohodka, ki ga prejme davkoplačevalci. Odstotek davka od dohodka je enak za vsak znesek plačila.

Ad

Toda obstajajo razlike ...

Tabela prikazuje stopnje dohodnine, odobrene v letu 2017. Davek od dohodka je obračunan na obresti glede na vrsto dohodka in status davčnega zavezanca.

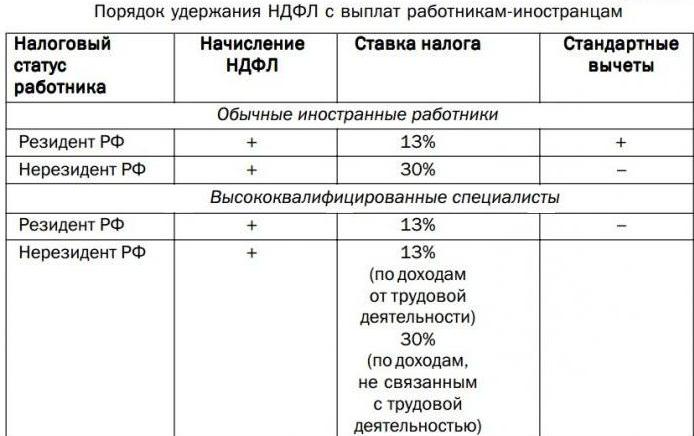

Značilnosti izračuna s tujci

Kolikšen odstotek dohodnine tujca je odvisen od njegovega statusa v Ruski federaciji:

- rezident;

- nerezident;

- begunca;

- začasno prebivajo v Rusiji.

Za referenco: tujec ima status nerezidenta, če je v Rusiji manj kot 184 dni 12 koledarskih mesecev. Če je tujec v državi 184 dni ali več in njegova prisotnost ni bila prekinjena, bo prejel status rezidenta. Stalno bivanje v državi je dokumentirano.

Koliko odstotkov je dohodnina za tujega državljana, ki dela na ozemlju Ruske federacije, je odvisno od posebnosti delovnega mesta, kvalifikacij in države, iz katere je prišel na delo.

Davek od dohodka tujcev rezidentov se obračunava po enakih stopnjah kot dohodki ruskih državljanov. Za potrditev statusa tujca računovodska služba na delovnem mestu priskrbi dokazila.

Ad

Za tuje delavce obstajajo izjeme. Tujec rezident Ruske federacije, ki je zaposlen v ruski družbi, dejansko dela v tujini. Dohodek, ki ga je prejel, je povezan z njim vrsto dohodka tuje vire. Z njimi plača davek sam. Če tujec ni rezident Ruske federacije in prejema plačilo za delo zunaj Ruske federacije, se dohodnina ne obračuna.

Državljani URE

Evroazijska ekonomska unija (EAEU) je mednarodna organizacija, ki zagotavlja prost pretok blaga, storitev, kapitala in delovne sile znotraj Unije. Države EAEU: t

- Rusija;

- Belorusijo;

- Kazahstan;

- Armenijo;

- Kirgizistan

V skladu s sporazumom med temi državami v okviru EAEU je uslužbenec, ki prispe iz Rusije iz države članice Unije, dolžan plačati davek od dohodka po stopnji 13%. Koliko NDFL obresti plačati državljani EAEU niso odvisni od njihovega statusa in časa bivanja v Ruski federaciji.

V tem primeru velja naslednje pravilo: mednarodne pogodbe Ruske federacije o pobiranju davkov imajo prednost pred normami, ki jih je odobril davčni zakonik Ruske federacije.

Značilnosti izračuna beguncev

Koliko odstotkov dohodnine se obračunava na begunce?

| Status tujih davkoplačevalcev | Status državljanov | % NDFL | Standardni odbitek |

| nerezident (ostane v Rusiji manj kot 184 dni med letom) | begunca začasni prosilec za azil | 13 | ni na voljo |

| prebivajo v Rusiji 184 dni ali več med letom) | begunca | 13 | zagotoviti |

| nerezident | izgubil status begunca in še ni pridobil statusa rezidenta | 30 | ni na voljo |

Ta postopek ureja tretji odstavek 224. člena davčnega zakonika.

Izračun patentov v letu 2017

Tujec, ki prispe v Rusko federacijo, lahko pridobi patent za zaposlitev. V tem primeru prenese v proračun predplačilo davek na dohodek v višini 1200 rubljev (znesek je odvisen od letne indeksacije) za vsak mesec veljavnosti patenta.

Ad

Po vlogi za zaposlitev in sklenitvi pogodbe o zaposlitvi bo delodajalec moral obračunati dohodnino. Koliko odstotkov plač bi bilo treba zadržati?

Z dohodkom tujca, ki ima patent in je predložil vsa dokazila, se dohodnina obračuna po stopnji 13%. To ni odvisno od statusa zaposlenega in časa, ki ga preživijo v Ruski federaciji.

Računovodja mora ob izračunu dohodnine upoštevati predplačilo zaposlenega v proračun v zvezi z dohodnino. Znesek odbitkov za dohodnino od plač se bo zmanjšal za znesek že plačanega patenta.

Visoko kvalificirani tujci

Za tuje strokovnjake z visokimi kvalifikacijami (v nadaljnjem besedilu HQ) stopnja dohodnine ni odvisna od statusa in je vedno 13%.

Visoko usposobljeni strokovnjaki so tujci z delovnimi izkušnjami, veščinami ali dosežki, katerih delo je plačano v skladu z zakonom št. 115-FZ, tretji odstavek 13. člena.

Znižana stopnja dohodnine (13%) za videokonference tujcev se uporablja samo za plačilo za delo: plače, nagrade, uradni dodatki za delo zvečer in ponoči, za delo na počitnicah in podobno.

Ad

Dohodki, ki niso povezani z plačni seznam, obdavčeni po stopnji 30% (če ima VCS status nerezidenta).

Ti vključujejo: plačilo stroškov potnih listin na kraj počitka, povračilo plačila za zdravljenje, plačilo dodatnih dni dopusta in podobno.

Pravilo za izračun dohodnine v višini 13% se uporablja med delom specialista za delovno ali civilnopravno pogodbo za opravljanje storitev, nato pa se stopnja poveča na trideset odstotkov, če je status VCS nerezident.

Dividende: NDFL - kolikšen odstotek je?

Dividende - dohodki, ki jih delničarji-imetniki vrednostnih papirjev in delnic prejmejo po delitvi dobička organizacije (podjetja), katere lastniki so.

Kolikšen je davek od obresti na dividende odvisen od statusa davčnega zavezanca na dan izplačila prihodka:

- za nerezidente - 15%;

- za prebivalce -13%.

Pri plačilu davka na dividende se davčni odbitki, naloženi posamezniku, ne uporabljajo. Davčna osnova za obračun dohodnine od tega dohodka se določi ločeno od drugih vrst časovnih razmejitev.

Prihodki, ki niso vezani na dohodnino v letu 2017

Davčni zakon Ruske federacije opredeljuje vrste dohodkov, ki niso predmet dohodnine ali so delno obdavčeni.

Torej, glavni neobdavčljiv in delno obdavčljiv dohodek.

Brezplačno

1. Dajatve, ki jih povrne FSS: t

- plačilo bolniške odsotnosti zaradi nosečnosti;

- varstvo otrok do 1,5 leta;

- dodatki za potrdilo o vpisu v zgodnje nosečnosti;

- dodatek za pogreb.

2. Dajatve za odpust: t

- odpravnine zmanjšati število zaposlenih (največ tri povprečne plače);

- zadržana povprečna plača v času zaposlitve v primeru odpusta zaradi odpuščanja (največ dva);

- odpravnina za invalidsko upokojitev.

3. Plačila za državne pokojnine, štipendije.

4. Nadomestila (plačilo stroškov živil, ki delajo v škodljivih razmerah, nadomestilo za škodo, povzročeno zdravju, itd.)

Delno obdavčljiv dohodek

- materialna pomoč, več kot 4000 na leto;

- porodniška pomoč za rojstvo otroka - več kot 50 000 rubljev na leto;

- stroški daril, več kot 4000 na leto;

- odpravnine, več kot tri povprečne plače.

Davčne olajšave 2017 na dohodnino

Davčna olajšava je znesek, ki se odšteje od zneska dohodka pred obdavčitvijo. Kadar se uporabi, se davčna osnova zmanjša za znesek, ki ga določi NC za različne situacije.

Davčno olajšavo zagotovi državljan Ruske federacije in rezidenti, ki so obdavčeni po stopnji 13%.

Odbitki so:

- standard;

- socialne;

- premoženje;

- strokovno.

Tabela standardnih odbitkov za uporabo v letu 2017:

Standard odbitek otrok v letu 2017 se uporablja mesečno, dokler znesek dohodka od začetka leta ne presega 350.000 rubljev.

Socialni odbitki so znižanje davčne osnove.

Primer izračuna

Razmislite primer LLC "Bulb": NDFL - koliko odstotkov plače, izračun zneska.

V LLC "Bulb" v delu oblikovalskega oddelka:

- Sidorov S.I. - državljan Ruske federacije, ima 3 mladoletne otroke.

- Petrov G.N. - državljan Ruske federacije, invalid.

- Svanidze S. Ya je državljan Gruzije, 4 mesece v Ruski federaciji, nerezident.

- V. S. Hakobyan - državljan Armenije, 4 mesece v Ruski federaciji, nerezident.

- Delon A. - francoski državljan, visoko usposobljen strokovnjak, je v Ruski federaciji štiri mesece, nerezident.

- Svetlanova M. - ima status begunca, je v Rusiji 4 mesece, ima 1 majhnega otroka, nerezidenta.

- N. Gavrilin - je bil v Rusiji 4 mesece, ima patent za delovno aktivnost, bilanca predplačila v proračun za dohodnino je 3000.

- Lvov P.P. - begunec, prebivalec, ima 1 mladoletnega otroka.

- Kovtun I. V. - nerezident, ki je prejel dividende.

Primer odraža mesečni dohodek, odstotek dohodnine, stopnjo, znesek.

Tabela izračuna za odbitke iz marca 2017:

| Priimek in. | Dohodek marca 2017 | Status | Odbitek | Odstotek NDFL | NDFL izračuna | Predplačilo plačila | NDFL plačljivo proračun |

| Sidorov S.I. | 50.000 plače | rezident | 5800 | 13 | (50000-5800) x13% = 5746 | 0 | 5746 |

| Petrov G.N. | 50.000 plače | rezident | 500 | 13 | (50000-500) x13% = 6435 | 0 | 6435 |

| Svanidze S.Ya. | 50.000 plače | nerezident | 0 | 30 | 50000h30% = 15000 | 0 | 15.000 |

| Akopyan V.S. | 50.000 plače | nerezident | 0 | 13 | 50000x13% = 6500 | 6500 | |

| Delon A. | 200.000 plače | nerezident | 0 | 13 | 200000Х13% = 26000 | 26.000 | |

| Svetlanova M.I. | 50.000 plače | nerezident begunca | 0 | 13 | 50000x13% = 6500 | 6500 | |

| Gavrilin N.I. | 50.000 plače | nerezident patent | 0 | 13 | 50000x13% = 6500 | 3000 | 3500 |

| Lvov P.P. | 50.000 plače | rezident begunca | 1400 | 13 | (50000-1400) x13% = 6318 | 6318 | |

| Kovtun I.V. | 5000 divilands | nerezident | 0 | 15 | 5000H15% = 750 | 750 |

Zaključek

Eden od ustanoviteljev Združenih držav Amerike, Thomas Jefferson, ki je pozval vlado, je določil katastrofalne učinke dohodnine in dejal, da z uvedbo davka na dohodek ustvarjamo narod goljufov.

Vsi smo davkoplačevalci in smo odgovorni za točnost in pravočasnost obračunavanja in plačevanja davka od dohodka na naše prihodke.

Zavrnemo sodbo T. Jeffersona - pošteno in pravočasno bomo dopolnili proračun Ruske federacije.

Vso srečo!