Ekonomski stroški: koncept, vrste

Glavni cilj podjetja v smislu trga je pridobiti največji možni dobiček. Vendar pa je izvajanje te naloge omejeno z ekonomskimi stroški in povpraševanjem po izdelkih. V nekaterih primerih lahko podjetje celo preide na začasno zmanjšanje prihodkov ali izgub. Takšne situacije se pojavijo, na primer, v procesu pridobivanja mesta na trgovalnem dnu, v konkurenčnem okolju itd. Nadalje preučite, kaj predstavljajo ekonomski stroški.

Splošne informacije

Podjetje dolgo ne more obstajati brez dohodka, saj v tem primeru ne bo moglo prenesti konkurence. Zaradi dejstva, da so ekonomski stroški glavni omejevalnik dobičkov in glavni dejavnik, ki vpliva na obseg ponudbe, poslovodstvo ne more sprejeti določenih upravljavskih odločitev brez analize obstoječih proizvodnih stroškov in napovedovanja njihove velikosti v prihodnosti. To velja za razvoj že razvitega blaga in za sprostitev novih. Praviloma so stroški povezani z določenimi nezgodami, izgube, ki jih je treba plačati, da se pridobi koristen rezultat. Take izgube so lahko precej različne. V zvezi s tem ni nobenega preprostega in univerzalnega načina za določanje stroškov. Vendar pa se za interpretacijo stroškov uporabljata dva pristopa. Vsak od njih pokriva določeno področje.

Ad

Ekonomski in računovodski stroški

V skladu s prvim pristopom so stroški stroški porabljenih sredstev, izraženi v dejanskih stroških njihove pridobitve. Takšni stroški se imenujejo računovodstvo.

Po drugem pristopu predstavljajo stroški vrednost drugega blaga, ki bi ga podjetje lahko prejelo, če bi uporabilo iste vire bolj donosno. V tem primeru govorimo o alternativnih gospodarskih stroških.

Vrednotenje podjetja

Pri odločilni analizi imajo alternativni gospodarski stroški. Ta kategorija je eden od temeljnih pojmov v teoriji. Takšni ekonomski stroški se pojavijo v pogojih omejena sredstva. V zvezi s tem ni mogoče zadovoljiti vseh potreb ljudi. Če bi bili materiali v neomejenih količinah, se noben ukrep ne bi izvajal na račun drugih. Z drugimi besedami oportunitetnih stroškov v resničnem svetu, z omejenimi viri, so pozitivni. Strogo gledano, v ekonomski teoriji so stroški vedno alternativa.

Ad

Metode obračunavanja stroškov

Če so za računovodjo pomembni denarni stroški pridobivanja sredstev, potrebnih za proizvodnjo, potem so lahko za ekonomista te številke netočen odraz stroškov, če trg iz kakršnega koli razloga ne zagotavlja ocene materialov pri najvišji vrednosti njihove alternativne uporabe. Hkrati pa slednja poskuša upoštevati vse koristi, ki so bile žrtvovane pri izvajanju javnih naročil. Razmislite na primer.

Obrat je izdelal peno, ki je odvračala pozornost obratnega kapitala od sprostitve lepilnega sredstva. Iz nekega razloga je družba zavrnila izdajo pene. Sredstva so bila usmerjena v proizvodnjo tesnil. Družba je tako dobila dobiček.

Notranji in zunanji stroški

Če se zanašate na pojem alternativnih stroškov, se lahko ekonomski stroški prikažejo v obliki plačil, ki jih mora družba plačati, ali tistih, ki jih mora zagotoviti dobavitelju materialov, da bi ta sredstva preusmerila k uporabi v alternativni proizvodnji. Taka plačila so lahko zunanja in notranja. Prvo vključuje stroške, ki jih podjetje nosi iz lastnih virov za plačilo dobave surovin, goriva, električne energije, dela in prevoznih storitev. Z drugimi besedami, zunanji ekonomski stroški so stroški virov dobaviteljev, ki niso lastniki podjetja.

Ad

Poleg tega lahko podjetje uporablja materiale, ki mu pripadajo. Ne glede na to, ali so viri v lasti ali najemu podjetja, je ta ali druga metoda njihove uvedbe v proizvodnjo povezana s stroški. Stroški lastnih in neodvisno uporabljenih materialov so notranji stroški. Z vidika družbe so ti ekonomski stroški enaki tistim plačilom, ki bi jih bilo mogoče izvršiti z najboljšimi razpoložljivimi sredstvi za uporabo virov.

Spremenljivi in fiksni stroški

V proizvodnem procesu bodo različni ekonomski stroški različni. Med fiksne stroške spadajo tisti stroški vzdrževanja objektov, večja popravila, zakup zemljišč, amortizacija, administrativne in upravljavske dejavnosti, plače servisnemu osebju, oglaševanje, zavarovanje, kreditna plačila itd. Njihova nespremenljivost je opredeljena v smislu, da je znesek teh stroškov za kratek čas nespremenjen in ni odvisen od obsega proizvodnje. Obstajajo, kadar se blago sploh ne proizvaja.

Ad

Spremenljivke so tisti ekonomski stroški, katerih obseg se spreminja in je odvisen od zmanjšanja ali povečanja proizvodnje. Stroški te kategorije vključujejo stroške dela, električne energije, surovin, pomožnih materialov itd. Spremenljivi stroški v nasprotju s trajnim povečanjem sorazmerno s proizvodnjo izdelkov. V prvih fazah dejavnosti se ti stroški povečujejo hitreje kot obseg proizvodnje. Ob doseganju optimalnih kazalnikov proizvodnje se stopnja rasti teh stroškov postopoma zmanjšuje. Hkrati pa nadaljnja širitev proizvodnje ponovno vodi k povečanju spremenljivi stroški.

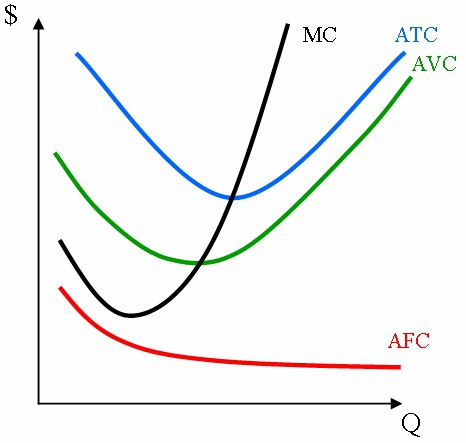

Povprečni stroški

Ti ekonomski stroški odražajo skupne stroške na postavko. S povečanjem obsega proizvodnje se bodo fiksni stroški za en izdelek zmanjšali. V zvezi s tem ima krivulja povprečnih stroškov negativen nagib. Takšni stroški se določijo s formulo AFC = FC / Q. Ob doseganju optimalnega obsega proizvodnje postane vrednost povprečnih variabilnih stroškov minimalna. Izračuna se po formuli AVC = VC / Q.

Povprečni stroški AVC so posebej pomembni pri ocenjevanju gospodarskega stanja podjetja. Zlasti pri analizi njenega ravnotežja in nadaljnjih razvojnih perspektiv zmanjšanje, širitev proizvodnje ali umik s trga. Ker je treba povprečne skupne stroške obravnavati kot zasebne, dobimo iz delitve celotnih stroškov obsega proizvodnje. Uporabljena formula je ATC = TC / Q. Tudi povprečne stroške lahko dobite z dodajanjem: ATC = AFC + AVC.

Mejni stroški

V nekaterih primerih za analizo stanja povprečja podjetja in skupnih stroškov ni dovolj. V zvezi s tem se v izračunih uporabljajo tudi mejni stroški (MS). Predstavljajo povečanje skupnih stroškov sprostitve dodatne enote blaga glede na izračunano ali dejansko proizvodnjo. Ta kategorija ima strateško vrednost, saj nam omogoča, da prikažemo stroške, ki jih je imela družba ob sprostitvi drugega (nenačrtovanega) izdelka. Tudi mejni stroški kažejo, koliko lahko podjetje prihrani, če zmanjša proizvodnjo za eno enoto blaga.