Fiksni in variabilni stroški. Izračun točke brez prekinitve

Stroški podjetja se lahko razvrstijo na različne načine. Mnogi se bodo strinjali, da je najbolj zanimivo ločevanje, ki je lahko praktično uporabno in ki je lahko koristno. S tega vidika upoštevamo, kaj je trajno in spremenljivi stroški in kako jih uporabiti pri določanju točke pokritja v podjetju. Verjamemo, da bodo te informacije zanimive za vsakogar, ki bo odprl svoje podjetje.

Fiksni stroški

Med te stroške spadajo stroški, katerih velikost ni odvisna od obsega izdelkov, ki jih proizvaja družba, in ki so obvezni plačati, tudi če je podjetje neaktivno. Fiksni stroški povezane s poslovnimi dejavnostmi in so odvisne od razpoložljivosti stalnih virov in tržnih razmer. Kot primer, lahko pokličete najemnino za območje, odstotek posojila, plačila zavarovanja, plače izvršni direktor itd.

Ad

Spremenljivi stroški

Spremenljivi stroški

Za razliko od fiksnih stroškov so ti stroški neposredno odvisni od količine proizvedenega blaga (obseg opravljenih storitev). Spremenljivke stroškov podjetja predstavljajo vsoto stroškov spremenljivih virov, ki so potrebni za proizvodnjo izdelkov. Vključujejo zlasti stroške surovin, električne energije, materialov, plač delavcev, prevoznih stroškov in drugih stroškov, ki so neposredno povezani s proizvodnim procesom.

Skupni in povprečni stroški

Če se spremenljivi stroški dodajo fiksnim stroškom, se dobijo skupni stroški. Če jih razdelimo na obseg proizvodnje, lahko ugotovimo, kaj je skupni povprečni strošek na enoto blaga enak. Poleg tega bo analiza zahtevala povprečno fiksno, pa tudi povprečne spremenljive stroške, ki so izračunani na podoben način.

Ad

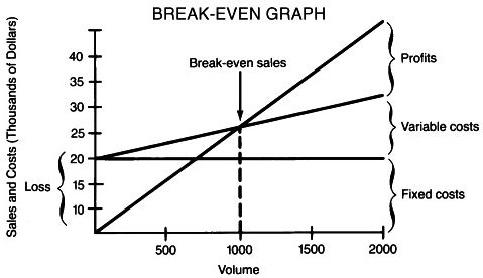

Medsebojna povezava kazalnikov in določanje točke pokritja

Po nekoliko dolgočasni teoriji, preidimo na prakso. Torej, če podjetje miruje, imajo spremenljivi stroški ničelno vrednost, skupni stroški pa so konstantni. Podjetje trpi izgube zaradi nedelovanja. Po začetku proizvodnje se vrednost spremenljivih stroškov začne povečevati, kar povzroča skupno povečanje in povprečje. Mimogrede, slednji se pogosto uporabljajo za določanje donosnosti proizvodnje določene količine blaga. Z naraščanjem števila proizvedenih izdelkov se fiksni stroški ne spreminjajo, povprečni stroški na enoto proizvoda in njegova stroškovna cena pa se znižujejo. Takoj ko postanejo enake prodajni ceni izdelkov, podjetje doseže točko pokritja in začne ustvarjati dobiček. Ta odvisnost se lahko izrazi s tako preprosto formulo:

Enote BP = TFC / (P-VC), kjer:

Enote BP - količina blaga, ki je potrebna za doseganje stopnje samozadostnosti;

TFC - vsota fiksnih stroškov;

VC - spremenljivi stroški;

P - prodajna cena enote blaga.

Primer

Recimo, da potrebujete 5000 $ za začetek novega projekta. Povprečni strošek na enoto je načrtovan na 130 $, prodajna cena pa je določena na 180 $. Določiti je treba, kakšen bi moral biti obseg prodaje izdelka, da bi lahko projekt sam plačal. Ko smo naredili nekaj preprostih izračunov: enote BP = 5000 / (180-130) = 100, vidimo, da bo projekt prinesel čisti dobiček takoj po prodaji prvih sto izdelkov.