Blagajna: kaj mora vedeti računovodja?

Zakon predpisuje določeno kategorijo podjetij, da imajo blagajno. To je potrebno za sprejem, skladiščenje, kot tudi izdajanje gotovinskih dokumentov in sredstev, standardne oblike stroge odgovornosti. Hkrati zakon predpisuje popis gotovine.

Kdaj je postopek potreben?

Zaloga gotovine se izvaja:

- Pri prenosu premoženja podjetja v najem, njegovo prodajo, odkup, kot tudi v primerih, ki jih določa zakon za preoblikovanje občinskega / državnega enotnega podjetja.

- Pri ugotavljanju dejstev o škodi na vrednotah, zlorabi, kraji.

- V primeru reorganizacije (likvidacije) družbe pred pripravo ustrezne bilance stanja in v drugih primerih, ki jih določa zakon ali podzakonski akti Ministrstva za finance.

- Pred oblikovanjem računovodskih izkazov za leto.

- V primeru požara, naravnih nesreč, nesreč in drugih izrednih razmer, ki jih sprožijo ekstremni pogoji.

Računovodska politika lahko predvideva druge primere, v katerih se popis izvaja. Hkrati je treba določiti roke za njegovo izvajanje (na primer četrtletno).

Ad

Postopek za popis gotovine

Preverjanje operacij in njihova dokumentacija se opravi v okviru notranje kontrole in notranje kontrole. Prvo opravi ustanovitelj, pooblaščeni organi. 19. člen Zveznega zakona, ki ureja vodenje računovodstva, predpisuje obveznost gospodarskega subjekta, da opravi notranjo revizijo poslovanja, ki se opravlja v podjetju. Postopek popisa blagajne omogoča ustanovitev komisije, ki deluje neprekinjeno. Sestava se odobri s sklepom (odlokom, sklepom) uprave družbe. Če v inventarju blagajne ni vsaj enega udeleženca komisije, se rezultati preverjanja štejejo za neveljavne.

Dokumentacija

Komisija pred začetkom preverjanja dejanske razpoložljivosti denarja prejme naročila za prejem in izdatke (za vsakega od njih obstaja vzorec). Blagajne (v okviru zunanjega in notranjega nadzora) se izdajajo:

Ad

- Primerjaj izjavo (inventar f. 0504086). Treba je upoštevati rezultate preverjanja denarnih dokumentov in obrazcev za poročanje. V evidenci so prikazane razlike med podatki o dejanski razpoložljivosti računovodskih objektov in računovodskimi informacijami s pomočjo njihove primerjave.

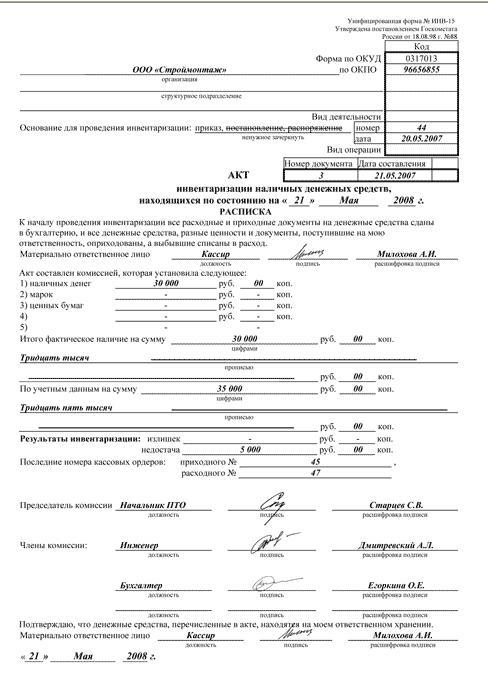

- Izjava f. 0504088. Ta dokument se uporablja za prikaz rezultatov gotovinskega pregleda - informacije o dejanskem znesku sredstev v blagajni in računovodskih informacijah, o presežku in pomanjkanju, ugotovljenem med popisom, številke zadnjega računa in nalogih za prevzem.

Če med revizijo razkrije presežek sredstev, pomanjkanje njih ali druga odstopanja od računovodskih podatkov, izjavo neskladnosti. Označuje kazalnike za vsak objekt glede na vrednost in količino. Na podlagi te izjave se pripravi akt o popisu. Oblika tega dokumenta je tipična in odobrena na zakonodajni ravni (f. 05040835). Zgornja shema se uporablja pri opravljanju notranje revizije. Kot del kontrole na kraju samem je sestavljen le dokument, ki odraža rezultate, ki jih je pokazal inventar blagajne (obrazec je viden v članku).

Značilnosti postopka

Denarni inventar lahko vključuje:

- Selektivno preverjanje pravilnosti revije o gotovinskih in negotovinskih transakcijah.

- Preverjanje osnovne dokumentacije z odprtimi računi v teritorialnih oddelkih Zvezne zakladnice, nadzor nad zakonitostjo njene izvršitve.

- Preverite pravočasnost in popolnost knjiženja sredstev, ki pridejo do blagajne.

- Nadzor pravilnega odpisa denarja za stroške, uporabo za predvideni namen.

- Preverite varnost in razpoložljivost sredstev.

- Spremljanje skladnosti s postopkom za zbiranje zapisov Denarna knjiga.

- Preverjanje skladnosti z uveljavljeno omejitvijo denarnega salda.

- Nadzor obstoja sklenjenega sporazuma o odgovornosti oseba, pooblaščena za določanje in opravljanje gotovinskih transakcij.

Akt o inventarju blagajne, sestavljen na podlagi testa, podpišejo vsi člani pooblaščene komisije.

Ad

Pomembna točka

Pri izračunu dejanske prisotnosti predmetov v blagajni, se upošteva gotovina, denarni dokumenti in vrednostni papirji. Sem sodijo letalske vozovnice, kuponi za sanatorije, menice, poštne in druge znamke, itd. Preverjanje dejanskega števila strogih računovodskih obrazcev se izvaja glede na njihovo vrsto (na primer s kuponi za gorivo in maziva). Pri tem se upošteva začetna in končna številka tega ali tistega dokumenta. Pregled se izvaja na vsakem skladišču in finančno odgovorna oseba.

Omejitev presežne gotovine

Akt inventarja blagajne lahko pokaže neskladnost z odobreno omejitvijo denarnega salda. S 1. januarjem 2013 gotovinsko poslovanje opravljajo državne institucije po Uredbi št. 373-P. Ta dokument določa, da je treba za izvedbo gotovinskih plačil vnesti največjo dovoljeno mejo sredstev, ki je lahko prisotna v podjetju v kraju izvajanja teh operacij. Nakup gotovine v blagajni, ki presega odobreno omejitev, je dovoljen na dneve, ko je plačilo s / n, plačila vključena v plače in se nanašajo na socialne dajatve, štipendije, vključno z datumom, ko so bile prejete osebni račun, kot tudi dela prosti, prazniki, če pravna oseba v teh obdobjih izvaja gotovinsko poslovanje. Najvišja dovoljena meja je določena v skladu s pravili, ki so navedena v prilogi k Uredbi št. 373-P, ali pa jo določi ustanovitelj glede na svoje podrejene enote.

Ad

Omogočanje nepooblaščenega zaposlenega

Zaloge gotovine zagotavljajo preverjanje pravilne registracije pooblastil odgovorne osebe. V podjetjih, ki se ukvarjajo z gotovinskim poslovanjem, se odobri ustrezen položaj. Blagajna je finančno odgovorna oseba, kot je navedeno v pogodbi o zaposlitvi z njim. V primeru njegove odsotnosti ni dovoljena dodelitev njegovih nalog drugemu delavcu brez ustrezne dokumentacije. Za imenovanje specialista za začasne položaje je potrebno izdati nalog (nalog).

Kršitve pri naročanju

Pri zalogah blagajne se pogosto odkrije odsotnost podpisov v potrdilih o prejemu in dokumentih o izdatkih, ki so osnova za izdajo in prejem denarnih sredstev. V skladu s točko 2.2 zgoraj navedene določbe mora naročilo odobriti računovodja ali računovodja. V njihovi odsotnosti pravica do podpisa pripada blagajniku ali vodji podjetja. Odgovorni osebi se priskrbi pečat ali žig s podatki, ki potrjujejo zaključek operacije.

Ad

Pravila za razmislek

V popisu se podpišejo vodje podjetja in glavni računovodja ali osebe, pooblaščene za to, na dokumentih, ki so sprejeti za poročanje. Brez teh podrobnosti se ti dokumenti ne upoštevajo. Izjeme so dokumenti, ki jih podpiše uprava državne oblasti, lokalna uprava. Značilnosti oblikovanja teh dokumentov so določene v zakonodaji in drugih predpisih. V drugih primerih odsotnost podpisa glavnega računovodje na potrdilih o prejemu / izdatkih pomeni kršitev denarne discipline.

Naloge pooblaščene osebe

V skladu s postopkom št. 40 (str. 20) mora blagajna po prejemu naročil ali dokumentov, ki jih nadomeščajo, preveriti:

- Prisotnost in pristnost podpisa č. računovodja in na obrazcu za izdatke - dovoljeno oznako upravljavca ali pooblaščene osebe.

- Pravilnost priprave dokumentov.

- Razpoložljivost aplikacij, navedenih v naročilih.

V primeru neupoštevanja enega od zgoraj navedenih pogojev je blagajna dolžna vrniti dokumente računovodski službi, da popravi napake. Plačilne in prejemne naloge ali obrazce, ki jih nadomestijo po izdaji ali prejemu denarja, mora oseba, ki je odgovorna za operacijo, takoj podpisati. Priložena dokumentacija je unovčena z žigom ali oznako "Paid" in označuje datum. 40, odsotnost podpisa Ch. računovodja v prisotnosti njene izjave med popisom se ne bo štel za kršitev denarne discipline.

Sporni trenutek

V nekaterih primerih, ko upravljavci inventarja priznajo kot kršitev pomanjkanja podpisa blagajnika poleg oznake "Prejeto" na naročilnici. Po zakonu se tok sredstev odraža na podlagi f. 0310001. Obrazec kreditnega bona, kot tudi priporočila za njegovo pravilno izpolnjevanje, so podani v Resoluciji št. 88. Ta dokument ureja enotne začetne obrazce za poročanje za gotovinsko računovodstvo in rezultatov inventarja. V skladu z normami iz 84. člena Sklepa št. 88 se bon za izdajo kreditov izda tako med ročno obdelavo informacij kot tudi z uporabo računalniških in tehničnih sredstev za to. Ta dokument izda računovodja v enem izvodu, ki ga podpiše glavni računovodja ali druga pooblaščena oseba in blagajna. Potrdilo o naročilu potrdi isto osebje in potrdi z žigom. Dokument se vpiše v ustrezno revijo in izda osebi, ki je izročila denar. Sam kreditni nalog ostane na blagajni. Označuje:

- Vsebina zaključene poslovne transakcije v "Fundaciji".

- Znesek DDV, vnesen v številkah v vrstici "Vključno". Če delo, izdelek, storitev ni obdavčeno, je navedeno "Brez davka".

V kreditnem nalogu v vrstici "Uporaba" navedite primarne in druge dokumente s številkami in datumi njihove izvedbe. V stolpec "Kredit, koda razdelitve" vpišemo ustrezne podatke o strukturnem oddelku, katera sredstva so prejeta. Zato resolucija št. 88 ne vsebuje zahtev za obvezno prisotnost podpisa blagajne blizu žiga. Tak predpis tudi manjka v navodilu št. 157n. Iz tega sledi, da odsotnost znamke pooblaščene osebe ne pomeni kršitve zakona.