Povprečni in mejni stroški - vrednosti za iskanje optimalnega obsega proizvodnje

V klasifikaciji stroškov se poleg fiksnih, spremenljivih in povprečnih, dodeli kategorija mejnih stroškov. Vsi so med seboj povezani, da bi določili vrednost ene vrste, je treba poznati indeks drugega. Tako so mejni stroški izračunani kot delno povečanje skupnih stroškov in povečanje proizvodnje. Da bi zmanjšali stroške, to je, da bi dosegli tisto, za kar si prizadeva vsak poslovni subjekt, je treba primerjati mejne in povprečne stroške. Pogoji teh dveh indikatorjev so optimalni za proizvajalca in bodo obravnavani v tem članku.

Vrste stroškov

Kratkoročno, ko je vpliv gospodarskih dejavnikov realno predvideti, so konstantne in spremenljivi stroški. Enostavno jih je mogoče razvrstiti, ker se spremenljivke spreminjajo glede na obseg sproščanja blaga, vendar stalne ne. Stroški, povezani z obratovanjem stavb, opreme; plače vodstvenega osebja; plačilni varovanci, čistilci - to so denarni stroški sredstev, ki predstavljajo fiksne stroške. Ali bo podjetje proizvajalo proizvodnjo ali ne, še vedno mora plačati za vsak mesec.

Ad

Plača glavnih delavcev, surovin in materialov so viri, ki predstavljajo spremenljive proizvodne dejavnike. Razlikujejo se po obsegu.

Skupni stroški so vsota fiksnih in. T spremenljivi stroški. Povprečni stroški - denar, porabljen za sprostitev ene dajatve.

Mejni stroški kažejo znesek gotovina, ki jih je treba porabiti za povečanje obsega proizvodnje za eno enoto.

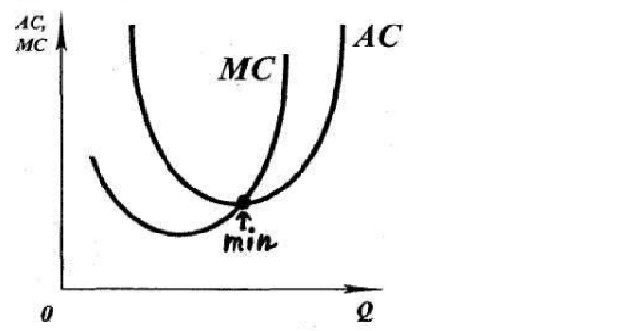

Razpored mejnih stroškov

Graf prikazuje krivulje dveh vrst stroškov: mejne in povprečne. Presečišče dveh funkcij je minimalni povprečni strošek. To ni naključje, saj so ti stroški med seboj povezani. Povprečni stroški so vsota fiksnih in spremenljivih povprečij stroškov. Stalno Stroški niso odvisni od obsega proizvodnje in ob upoštevanju mejnih stroškov so zainteresirani za njihovo spremembo s povečanjem / zmanjšanjem obsega. Zato mejni stroški vključujejo povečanje variabilnih stroškov. Iz tega sledi, da je treba pri iskanju optimalnega obsega povprečne in mejne stroške med seboj primerjati.

Ad

Iz grafa je jasno, da se mejni stroški začnejo povečevati hitreje od povprečnih. S povečevanjem obsega se povprečni stroški še vedno zmanjšujejo, mejni stroški pa se že povečujejo.

Bilančna točka

Če ponovno pogledamo graf, lahko naredimo zaključke:

- AC se nahaja nad MC, ker je velik znesek, vključno z variabilnimi in fiksnimi stroški. Medtem ko države članice sestavljajo samo spremenljivi stroški.

- Prejšnje dejstvo pojasnjuje pravo lokacijo AU glede na MC. Razlog za to je, da na enoto povečanje obsega držav članic vsebuje razliko v spremenljivih stroških, povprečni stroški (AS) pa poleg spremenljivk vključujejo tudi fiksne fiksne stroške.

- Po presečišču funkcij na najnižji točki se povečajo stroški obrobne narave hitreje od povprečja. V tem primeru proizvodnja postane nedonosna.

Ravnotežna točka podjetja na trgu ustreza optimalni velikosti proizvodnje, pri kateri gospodarski subjekt dobi stalen dohodek. Vrednost tega volumna je enaka preseku krivulj MS z AU pri najnižji vrednosti AU.

Primerjava AU in DČ

Če so mejni stroški s povečanjem obsega manjši od povprečnih stroškov, je priporočljivo, da vodilni delavci podjetja odločajo o povečanju proizvodnje.

Z enakostjo teh dveh vrednosti se doseže ravnovesje v obsegu proizvodnje.

Zaustavite povečanje obsega proizvodnje, ko dosežete vrednost MC, ki bo višja od AU.

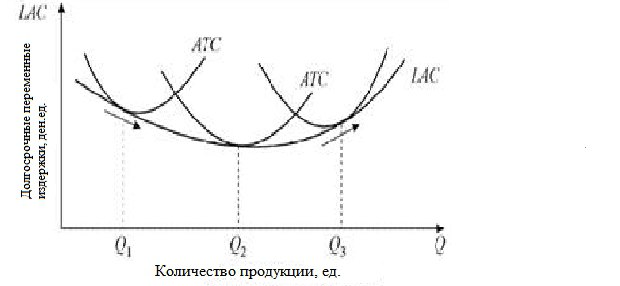

Dolgoročni povprečni stroški

Vsi stroški na dolgi rok so lastnine spremenljive narave. Podjetje, ki je doseglo obseg, pri katerem začnejo povprečni stroški dolgoročno rasti, je prisiljen začeti spreminjati proizvodne dejavnike, ki so do takrat ostali nespremenjeni. Izkazalo se je, da so skupni povprečni stroški enaki povprečnim spremenljivkam.

Ad

Krivulja povprečnih stroškov na dolgi rok je linija, ki je v stiku na minimalnih točkah krivulj spremenljivih stroškov. Graf je prikazan na sliki. V točki Q2 je dosežen najnižji strošek, potem pa je treba upoštevati: če je negativni učinek lestvice, ki je v praksi redk, potem je treba v Q2 zaustaviti prostornino.

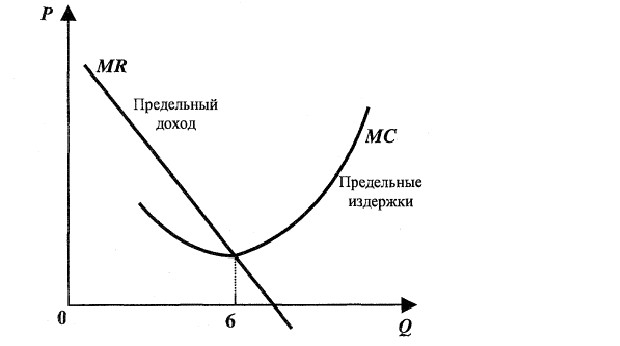

Omejitev prihodkov MP

Alternativni pristop v sodobnem tržnem gospodarstvu za določitev obsega proizvodnje, pri katerem bodo stroški minimalni in bodo dobički maksimalni, je primerjava vrednosti mejnih vrednosti prihodkov in stroškov.

Mejni dohodek - povečanje denarnih sredstev, ki ga družba prejme od dodatno prodane enote proizvodnje.

S primerjanjem zneskov, ki jih vsaka dodatno dodana enota proizvodnje prispeva k bruto stroškom in bruto dohodku, lahko določite točko maksimiranja dobička in zmanjšate stroške, izražene v iskanju optimalnega obsega.

Ad

Analitska primerjava MS in MR

Spodaj so na primer fiktivni podatki analiziranega podjetja.

Tabela 1

Obseg proizvodnje | Cena, R | Bruto dohodek (količina * cena) | Bruto stroški, TS | Dobiček | Mejni prihodki | Mejni stroški |

0 | 145 | 0 | 257 | -257 | - | - |

1 | 135 | 135 | 321 | -187 | 135 | 65 |

2 | 125 | 249 | 341 | -93 | 115 | 21 |

3 | 115 | 343 | 356 | -14 | 95 | 16 |

4 | 105 | 417 | 369 | 49 | 75 | 14 |

5 | 95 | 471 | 382 | 90 | 55 | 14 |

6 | 85 | 505 | 401 | 105 | 35 | 20 |

7 | 75 | 519 | 432 | 88 | 15 | 32 |

Vsaka enota obsega ustreza tržni ceni, ki se z naraščanjem ponudbe zmanjšuje. Dohodek, ki ga prinaša prodaja vsake enote proizvodnje, je določen z zmnožkom obsega proizvodnje in cene. Bruto stroški se povečujejo z vsako dodatno enoto proizvodnje. Dobiček se določi po zadržanju bruto dohodek vse stroške. Mejne vrednosti prihodkov in stroškov so izračunane kot razlika ustreznih bruto vrednosti od povečanja obsega proizvodnje.

Če primerjamo zadnja dva stolpca tabele, ugotovimo, da se pri proizvodnji blaga od 1 do 6 enot mejni stroški pokrivajo z dohodkom, nato pa se sledi njihovi rasti. Tudi s sprostitvijo blaga v višini 6 enot dosežemo največji dobiček. Zato, ko podjetje poveča proizvodnjo blaga na 6 enot, ne bo več donosno povečati proizvodnje.

Ad

Grafična primerjava MS in MP

Pri grafični določitvi optimalne prostornine so značilni naslednji pogoji:

- Mejni prihodki nad stroški - širitev proizvodnje.

- Enakost vrednot določa ravnotežno točko, pri kateri se doseže največji dobiček. Proizvodni produkt postane stabilen.

- Mejni proizvodni stroški presegajo mejni prihodek v velikosti - znak neugodne proizvodnje, ki je izgubila podjetje.

Teorija mejnih stroškov

Za odločitev o povečanju proizvodnje gospodarskega subjekta rešuje gospodarsko orodje, kot je primerjava mejnih stroškov s povprečnimi stroški in mejnimi prihodki.

Če so v običajnem pomenu stroški proizvodnje, je marginalna oblika teh stroškov znesek denarja, ki ga je treba vložiti v proizvodnjo, da se poveča proizvodnja z dodatno enoto. Z zmanjšanjem proizvodnje se mejni stroški označijo kot znesek sredstev, ki jih je mogoče prihraniti.