Vzorec bilance stanja. Bilanca stanja

V skladu s čl. 13 Zveznega zakona, ki ureja vzdrževanje računovodstva, mora družba predložiti poročila. Ta mora odražati finančne dejavnosti in njihove rezultate. Kazalniki bilance stanja dajejo idejo o gibanju denar podjetja. Te informacije so potrebne zainteresiranim osebam za sprejemanje upravljavskih in ekonomskih odločitev. Nadalje razmislite, kaj sestavlja bilanca stanja podjetja. Izpolnjen primer bo prikazan tudi v članku.

Splošne informacije

V skladu s čl. 14., 1. točka Zveznega zakona št. 402, se določijo naslednji elementi, ki vključujejo računovodsko poročilo:

- Bilanca stanja

- Finančni rezultati.

- Aplikacije.

Poročanje poteka na podlagi informacij, ki so prisotne v računovodskih evidencah. Pri oblikovanju se upoštevajo podatki, ki jih določajo industrija in zvezni standardi.

Ad

Oblika bilance stanja: splošni vrstni red

Ta dokument mora odražati finančno stanje družbe ob koncu obdobja. Od leta 2011 je bil z nalogom Ministrstva za finance bilanca stanja družbe sestavljena v skladu z novimi standardi. Niso priporočljivi, ampak obvezni za vse organizacije. Izjeme so občinske / državne institucije, kreditna podjetja. Od leta 2013 je bila oblikovana bilanca stanja za organizacije, ki uporabljajo USNO. Prej so bila ta podjetja oproščena vodenja evidenc in zagotavljanja potrebne dokumentacije.

Bilanca stanja: Obrazec 5

Družba se lahko odloči, da bo v dokumentacijo vključila prilogo, ki bo odražala gibanje izposojenih sredstev. Ustrezni oddelek prikazuje prisotnost in gibanje posojil, ki so jih prevzele ustrezne organizacije, pa tudi druga podjetja in posamezniki. Vrstice bilance stanja "niso vrnjene do roka" kažejo, da posojila niso odplačana (zapadla). V pojasnilu lahko družba zagotovi opis kreditnih obveznosti po rokih odplačevanja.

Ad

Oprostitev obračunavanja

Po zveznem zakonu št. 402 računovodstvo ne sme voditi:

- Posamezni podjetniki, ki se ukvarjajo z zasebno prakso. Za izvzetje iz računovodstva morajo biti v tem primeru izpolnjeni določeni pogoji. Predvsem mora podjetnik upoštevati dobičke, prihodke in odhodke, druge predmete obdavčitve ali fizične kazalnike, ki so značilni za določeno vrsto gospodarske dejavnosti.

- Predstavništvo, podružnica ali druga strukturna enota družbe, ki se nahaja v Ruski federaciji in je ustanovljena v skladu z zakoni tuje države. Za njih je oprostitev dovoljena, če v skladu s predpisi o taksah in dajatvah upoštevajo stroške in prihodke, druge predmete obdavčitve po ustaljenem postopku.

Številka naročila 66n

Mala podjetja lahko oblikujejo bilanco stanja za leto v okviru poenostavljenega sistema. V njej so vključeni zlasti rezultati skupine člankov (brez specifikacije) in dokumentacija o finančnih rezultatih. Primer bilance podjetja predvideva razpoložljivost aplikacij. Zagotavljajo najpomembnejše informacije, brez katerih ne morete oceniti finančnega položaja podjetja. Vendar pa lahko po presoji podjetja dokumentacijo pripravi v celoti.

Ad

Sredstva in obveznosti

Primer bilance stanja podjetja vključuje te postavke z njihovo delitvijo v skladu z obdobjem obtoka / odkupa za dolgoročne in kratkoročne. Tu je treba navesti trajanje obdobja. Kratkoročne obveznosti in sredstva se obravnavajo, če njihovo obdobje odplačevanja / obtoka ni daljše od 12 mesecev po poročevalskem dnevu ali trajanju poslovnega cikla, ki presega eno leto. Vsi drugi so dolgoročni.

Podrobnosti

Določbe klavzule 3 zgoraj navedene odredbe določajo pravico podjetij, da samostojno določijo kazalnike za izdelke. PBU 4/99 ureja postopek za njihov razmislek. Zlasti kazalniki obveznosti, posameznih sredstev, gospodinjstev. operacije, odhodki in prihodki:

- Predstavljene so ločeno, če imajo pomembno vrednost in brez njihove prisotnosti zainteresirane osebe ne morejo oceniti stanja finančnih zadev ali rezultatov.

- Odraz skupnega zneska v primeru, da ločeno ne omogočajo analize narave prometa družbe.

Rok

Bilanca stanja družbe se predloži v treh mesecih po koncu obdobja. Datum predložitve je dan, ko je bila dokumentacija poslana po pošti ali dejansko prenesena na kraj zahteve. Če pade na vikend, se rok šteje naslednji dan po ne-delu.

Nianse

Vsebina bilance stanja za tekoče obdobje so preneseni podatki za preteklo in prejšnje. Če so zgodnje informacije neprimerljive z informacijami, ki so trenutno na voljo, se prvo prilagodi glede na uveljavljena pravila. Vsebina bilance stanja mora vsebovati pojasnilo. Razkrivajo vse spremembe, ki so pomembne, skupaj z razlogi, ki so jo povzročili. Vsak primer bilance stanja je sestavljen z navedbo zneskov v tisočih rubljih. Negativne ali odštevane vrednosti so podane v oklepajih.

Ad

Aktivno

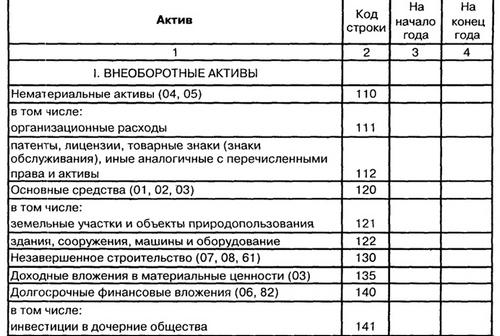

Upoštevajte primer bilance stanja za oddelek 1. Vključuje:

- IA.

- Iskalna sredstva so materialna in neopredmetena.

- Rezultati raziskav in razvoja.

- OS Finančne naložbe.

- Odložena sredstva.

- Donosne naložbe v mat. vrednosti.

- Preostala dolgoročna sredstva.

Pojasnila

Primer bilance stanja za Prilogo št. 3 k Uredbi št. 66n vključuje pripombe. V pojasnilih k regulativnemu aktu je nekaj tabel. Zlasti med njimi: t

- Neoblikovane in nedokončane raziskave in razvoj ter postopki v teku za pridobitev neopredmetena sredstva. Ta tabela služi kot pojasnilo izdatkov za oceno učinka in raziskave in razvoj.

- Vrednost osnovnih sredstev pojasnjuje kapitalsko naložbo, ki je v teku.

V skladu z zasnovo pojasnil, ki so vključene v primer bilance stanja, se te vrednosti odražajo v "osnovna sredstva", "IA" in "rezultati razvoja in raziskav".

Sporni trenutek

Nepopoln pokrovček. naložbe ne izpolnjujejo zahtev, ki so prisotne v PBU glede IA, OS in R & D. V zvezi s tem se ne smejo prikazovati v njihovi sestavi. Pismo Ministrstva za finance je to vprašanje pojasnilo. Zlasti je bilo navedeno, da PBU 6/01 določa postopek za zbiranje podatkov o osnovnih sredstvih v računovodstvu. Sredstvo je vključeno v OS in hkrati upošteva pogoje iz 6. točke navedene določbe.

Dolgoročna sredstva in BPM

Vrednosti se lahko dodatno prikažejo v vrsticah, vnesenih v bilanco stanja, ali na strani 1170 z nepomembnimi zneski. Metoda, ki bo izbrana, je priporočljivo opisati v pojasnjevalni opombi. Stroški, ki jih ima družba v tekočem obdobju, vendar se nanašajo na prihodnje, se morajo v bilanci stanja odražati v pogojih pripoznavanja sredstev v skladu z računovodskimi predpisi. Te stroške je treba odpisati na način, ki je predpisan za določeno vrsto. V sestavi BPM je mogoče upoštevati:

Ad

- Stroški pogodb, ki izhajajo iz določenega dela.

- Plačila za pravico do uporabe rezultatov duševne dejavnosti ali sredstev za individualizacijo, ki se izvajajo v obliki fiksnega enkratnega odbitka. Te BPM se odpišejo v času trajanja pogodbe.

- Dodatni stroški izposojanja se lahko vključijo v druge odhodke enakomerno v času trajanja posojila.

- Obračunane obresti na znesek računa.

- Stroški materiala, sproščenega v proizvodnjo, vendar povezani s prihodnjimi obdobji.

- Popust ali obračunane obresti na obveznico.

Finančne naložbe

Sprejeta so kot sredstvo, če so hkrati izpolnjeni naslednji pogoji:

- Obstajajo dokumenti, ki se izvajajo po ustaljenem postopku in potrjujejo, da ima družba pravico do finančnih naložb in prejemanja denarja ali drugih sredstev, ki izhajajo iz te pravice.

- Organizacija je opravila ustrezna tveganja.

- Naložbe lahko podjetju v prihodnosti prinesejo gospodarske koristi v obliki dividend, povečanja vrednosti ali obresti.

Opozoriti je treba, da brezobrestna posojila ne izpolnjujejo zahtev PBU 19/02. To pomeni, da niso vključeni v to skupino. Finančne naložbe so:

- Vrednostni papirji (občinski in državni).

- Prispevki v kapital drugih družb, odvisnih podjetij in odvisnih družb.

- Posojila drugim podjetjem.

- Depozitni depoziti.

- Terjatve iz naslova odstopa od terjatev in tako naprej.

Naložbe je treba evidentirati po prvotni ceni. Po drugi strani pa se lahko spremeni v zakonsko določenih primerih.

Oddelek 2: Gibljiva sredstva

V tem delu bilance so navedeni naslednji kazalniki:

- Zaloge.

- DDV.

- Terjatve.

- Finančne naložbe.

- Denarna sredstva in njihovi ustrezniki.

- Druga kratkoročna sredstva.

V vrstici 1210 odraža vrednost rezerv na datum poročanja. Navedeni so naslednji podatki:

- O materialih in surovinah.

- O končnih izdelkih.

- O blagu.

- Na stroške prodaje.

- Na nedokončani proizvodnji.

- O BPM.

Vrstica 1240 prikazuje znesek kratkoročnih finančnih naložb ob koncu obdobja. Vrstni red razmislekov in računovodenja je opisan v pojasnjevalnih opombah na strani 1150. Številke v vrstici ne vključujejo vrednosti, ki so enakovredne denarnim ustreznikom. Postopek ločevanja slednjih od drugih finančnih naložb mora biti določen v računovodski dokumentaciji in opisan v pojasnjevalni opombi.

Denarna sredstva in njihovi ustrezniki

Njihova sestava vključuje ostanke:

- V operacijski sobi.

- Na r / s.

- Na blagajni organizacije.

- Vklop valutnih računov.

- V čekovnih knjigah.

- Na akreditive.

- V prevodih "v tranzitu".

- Na drugih posebnih računih.

Zneski denarnih saldov (na primer železniških in letalskih vozovnic), ki so evidentirani na računu. 50.3, niso vključene v vrednosti 1250. Upoštevane so v drugih kratkoročnih sredstev v str.

Ponovni izračun stroškov

Denar in denarni ustrezniki so lahko izraženi v rubljih in v tuji valuti. V slednjem primeru je treba ponovno izračunati, v skladu z zahtevami PBU 3/06. Ta postopek se izvede na dan posla in na datum poročanja. Ta zahteva velja za:

- Denarni znaki pri roki.

- Sredstva na bančnih računih (v depozitih).

- Plačilni in gotovinski dokumenti.

- Vrednostni papirji razen delnic.

- Sredstva v naseljih, vključno z obveznostmi posojil s posamezniki in organizacijami, razen danih in prejetih predujmov, pologov, predplačil.

Preračun se izvede po stopnji, ki obstaja na poročevalski številki.

Pasivno

V oddelku 3 so prikazani kazalniki, ki odražajo rezerve in kapital družbe. Zlasti:

- Osnovni kapital.

- Prevrednotenje dolgoročnih sredstev.

- Dodatni kapital.

- Lastne delnice, ki jih kupijo udeleženci.

- Rezervni kapital.

- Nepokrita izguba (zadržani dobiček).

Osnovni kapital

V str. 1310 ne vsebuje podatkov o spremembah Kazenskega zakonika. Dekodiranje bo ločeno poročilo. Znesek na strani 1310 mora ustrezati velikosti stolpca MC p. "Znesek kapitala na dan 31. decembra" (str. 3300) v Dodatku k spremembam. Na strani 1320 je prikazano debetno stanje za račune. 81 "Lastne delnice (zaloge)" ob koncu obdobja. Odkupljeni vrednostni papirji se odražajo v višini dejanskih stroškov, ne glede na nominalno vrednost.

Prevrednotenje, dodatni kapital

Na strani 1340 se prikaže stanje na računu. 83. Prevrednotenje osnovnih sredstev se opravi tako, da se preračuna nadomestna (trenutna) ali preostala vrednost (če je bil ta postopek predhodno izveden), znesek amortizacije, obračunan v celotnem obdobju poslovanja objekta. V točki 1350 je prikazano stanje na računu. 83 na koncu obdobja, zmanjšani za zneske, ustvarjene med prevrednotenjem sredstev. Dodatni kapital vključuje na primer presežek prodajne cene delnic / delnic v primerjavi z nominalno vrednostjo.

Rezervni sklad

V točki 1360 je podan znesek rezerv, oblikovan v skladu z ustanovno dokumentacijo in določbami zakona. Za LLC obstaja vrstni red, po katerem se lahko ustanovi velikost sklada z listino. Rezerva se oblikuje v delniški družbi, katere vrednost ne sme biti nižja od 5% odobrenega kapitala. Oblikovanje sklada se izvaja z letnimi obveznimi odbitki do doseženega zneska. Rezerva je namenjena kritju izgub, odkupu delnic in odkupu obveznic brez drugih sredstev. Fundacije se ne sme uporabljati za druge namene. Vrstni red oblikovanja rezerve, odbitki zanj morajo biti določeni v računovodski dokumentaciji in opisani v pojasnjevalni opombi k poročilu.

Dolgoročne in kratkoročne obveznosti

Oddelek 4 vsebuje kazalnike o:

- Posojila.

- Davčne (odložene), cenilne in druge obveznosti.

Peti del odraža številke za:

- Posojila.

- Obveznosti do dobaviteljev.

- Prihodki prihodnjih obdobij.

- Ocenjene in druge obveznosti.

Oddelek 4 na strani 1410 prikazuje dolgoročno zbrana sredstva. Razmišljal je o sch. 67.

Oddelek 5, str. 1510, navaja izposojena sredstva, ki so bila prejeta za kratek čas. Prikazani so v računu. 66