Številčenje strani: aplikacija

Eden od glavnih pogojev za vsako vrsto računovodstva - računovodstvo, davek - je najprej označil njegovo zanesljivost in medsebojno povezanost vseh razpoložljivih podatkov. Računovodstvo se skoraj vedno izvaja s kumulativno vsoto za določeno časovno obdobje.

Opravila številčenja od konca do konca

Pri prenosu podatkov iz elektronskih podatkovnih baz na papir (kar je zelo zaželeno, saj kljub ugodnosti vodenja evidenc samo v posebnem računovodskem programu, tako človeški dejavnik kot dejavnik tveganja tehnične napake prispevajo k vlogi) izpis očitno ni na enem listu. Tveganje, da bi zaradi neprevidnosti ali zlonamerne namere vedno izgubili nekaj pomembnega iz zelo debelega knjigovodskega talmuda, vedno obstaja. Eden od glavnih načinov za zagotovitev, da so vsi podatki, ki so bili natisnjeni, prisotni na papirnem registru, je številčenje strani.

Ad

V blagajni

Eden od glavnih dokumentov, kjer se uporablja prehodno oštevilčenje, je denarna knjiga. O svoji vrvi, oštevilčeni in zapečateni pečati v postopku, ki ureja izvajanje gotovinskih transakcij, ki ga je odobrila Centralna banka Rusije, je navedeno v golem besedilu. Pojem oštevilčenih vključuje samo neprekinjeno oštevilčevanje strani blagajne. Potrebno je evidentirati absolutno vse gotovinske operacije tako župnije kot tudi stroške, ki so bili plačani v tej organizaciji.

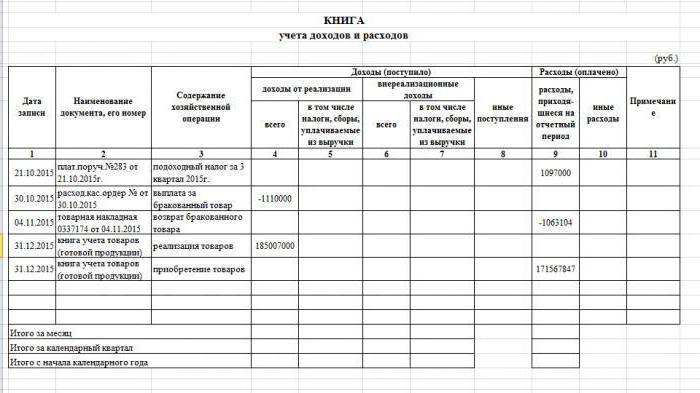

S številčenjem strani v knjigi računa prihodkov in odhodkov

Posamezni podjetniki, ki uporabljajo poenostavljen sistem obdavčevanja (ti „poenostavljeno obdavčevanje“ ali poenostavljeni davčni sistem), v skladu z veljavno zakonodajo, niso dolžni vzdrževati polnega računovodstva. Za davčne namene je dovolj, da vodijo knjigo evidenc prihodkov in odhodkov.

Ad

To je toliko strani kot denarna knjiga, v njej pa bi bilo treba najti tudi svojo vrstico za beleženje vseh pojavov, ki se nanašajo tako na dohodke kot na izdatke. Razlika od blagajne je v tem, da se v knjigi denarnih sredstev upoštevajo samo gotovinske transakcije, knjiga o obračunavanju prihodkov in odhodkov pa odraža tudi transakcije, pri katerih gre za tekoči račun. Neprekinjeno oštevilčenje strani v knjigi obračunavanja prihodkov in odhodkov spet deluje kot jamstvo, da nobenih listov z evidentiranimi posli ni mogoče neopazno umakniti za kakršenkoli namen.

Poročila (izjave) za davek

Davčni pregled katerega koli poslovnega subjekta je vrsta poročil, ki imajo očitno več kot eno stran. Obstaja temeljna razlika - ne strani, ampak listi so oštevilčeni. S številčenjem je enako prisotno, kot pri dokumentih, natisnjenih na listih papirja, in zbrani in posredovani elektronsko. Vsa poročila, predložena na papirju, so običajno speta. Če so nanje priloženi kakršni koli podporni dokumenti (na primer računi, ki so v resnici sestavljeni iz več listov, pritrjenih drug na drugega), potem so vsi oštevilčeni pod eno samo zaporedno številko. Listi so oštevilčeni izključno z uporabo Arabske številke. Noben Roman, ne glede na to, kako dober in estetsko prijeten je pogledal dokument, strogo ni dovoljeno uporabljati.

Zaključek

Zgoraj je tako kratek odsev pomena oštevilčenja med stranmi za uporabo v računovodskem in davčnem računovodstvu, kot tudi primeri najpogostejših možnosti za uporabo za finančne dokumente. Za denarno knjigo, knjige, v katerih se upoštevajo prihodki in odhodki, ter skoraj vse odobrene obrazce za poročanje za davčne organe.