Kako narediti prehod na poenostavljen davčni sistem?

Poenostavljeni davčni sistem se trenutno obravnava kot najbolj priljubljen posebni režim na področju podjetništva. Glavne prednosti sistema so majhne davčno breme in enostavnost vodenja evidenc. Nadalje razmislite o prehodu na poenostavljeni davčni sistem. извещения в ИФНС также будет описан в статье. V članku bo opisan tudi vzorec obvestila v inšpektoratu Zvezne davčne službe.

Funkcija načina

Poenostavljeni sistem obdavčitve združuje dve različni možnosti obdavčitve. Razlikujejo se po osnovi, stopnji in shemi izračuna. Podjetje lahko pri prehodu na poenostavljeni davčni sistem izbere naslednje možnosti :

- ". "Dohodek ". Stopnja v tem primeru bo 6%

- "Prihodki - odhodki". T Tukaj je stopnja 15%.

Zakonodajni akti subjektov teh kazalnikov se lahko zmanjšajo. Tako je v skladu z USN "dohodek" stopnja se lahko zmanjša na 1%. Pri drugi možnosti obdavčitve je lahko vrednost v razponu od 5 do 15%.

Ad

Pravila in pogoji prehoda na poenostavljeni davčni sistem

Prvič registrirani podjetniki lahko preidejo na poseben režim tako, da pošljejo obvestilo IFTS. Poslati ga je treba v 30 dneh od trenutka državne registracije.

можно подать сразу с документами, предъявляемыми при постановке на учет. Obvestilo o prehodu na poenostavljeni davčni sistem je mogoče takoj predložiti z dokumenti, predloženimi ob registraciji. Pregledi praviloma zahtevajo, da izpolnite 2 izvoda vloge. Vendar pa nekateri finančni instrumenti zahtevajo tri. в любом случае будет возвращен заявителю. En izvod obvestila o prehodu na poenostavljeni sistem obdavčitve bo v vsakem primeru vrnjen vlagatelju.

Kakšni so roki? можно осуществить с начала нового отчетного года. Že registrirani in vodilni pravni subjekti in samostojni podjetniki lahko od začetka novega leta poročanja preidejo na USN . Za to je treba poslati obvestilo najkasneje 31. decembra tekočega obdobja.

Ad

и в течение года. Podjetniki, ki so prenehali uporabljati UTII, lahko predložijo izpolnjeno obliko prehoda na poenostavljeni davčni sistem in med letom. Ustrezna pravica se dodeli na podlagi odstavka 1. 2 str. 346,13 NC.

Treba je povedati, da morajo poslovni subjekti pri uporabi STS izpolnjevati določene pogoje. Torej, v skladu z davčnim zakonikom, če je dobiček podjetnika v tekočem letu presega 150 milijonov rubljev, potem izgubi pravico do nadaljnje uporabe "poenostavljenega plačila".

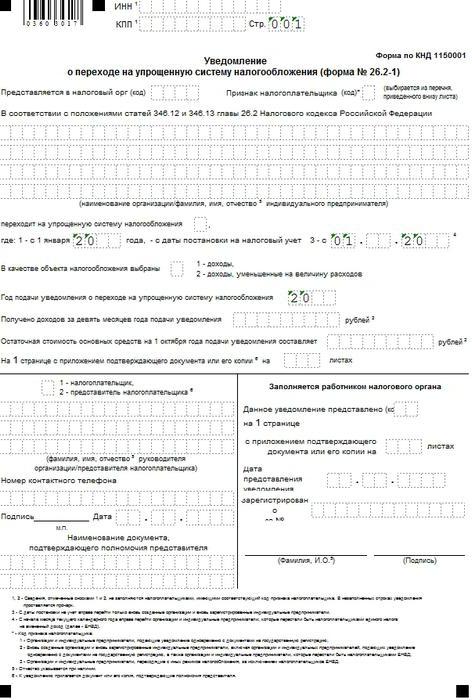

Prehod na poenostavljeni sistem obdavčitve: obvestilo o izpolnjevanju vzorca

Priporočena oblika dokumenta je bila odobrena z odredbo Zvezne davčne službe z dne 2. novembra 2012. Uporabljajo jo lahko tako novo registrirani kot že delujoči poslovni subjekti. Obrazec za prehod na poenostavljeni davčni sistem vsebuje naslednje informacije:

- INN.

- PPC - samo organizacije.

- IFS koda. Navedite digitalno oznako pregleda, v katerem je registriran gospodarski subjekt.

- Oznaka plačnika. подает вновь созданный субъект вместе с документами о регистрации, "2" – если лицо встает на учет после ликвидации, "3" – если используемый режим обложения меняется на УСН. V tej vrstici, dal "1", če je zahtevek za prehod na poenostavljen davčni sistem predloži novoustanovljeni subjekt z registracijo dokumentov, "2" - če oseba registrira po likvidaciji, "3" - če je uporabljena davčna ureditev spremeni v poenostavljen sistem.

- Ime organizacije ali podjetnik F.I.O. Če so po navedbi ustreznih informacij prazne celice, se v njih vstavijo pomišljaji.

- Predmet obdavčitve. Ta vrstica vsebuje možnost izbrane stave. Če je 6%, se pritrdi "1", če je 15% - "2". . Navesti je treba tudi leto prehoda na poenostavljeni davčni sistem .

- Prihodki za 9 mesecev. Označuje znesek dobička za tekoče obdobje.

- Preostala vrednost osnovnih sredstev. Ne more biti več kot 100 milijonov rubljev. za organizacije. Za PI omejitve niso nastavljene.

- F. I. O. vodja podjetja ali njegov zastopnik. V prvem primeru postavite "1", v drugem - "2".

- Kontaktni podatki, datum izdaje in podpis prosilca.

V vrstici "Preklopi na poenostavljeni način" morate navesti eno od naslednjih številk:

Ad

- осуществляется с другого режима с начала периода. 1 - če se prehod na poenostavljeni sistem izvede iz drugega načina od začetka obdobja.

- 2 - prvič registrirani subjekti.

- 3 - za prenehanje uporabe UTII.

Ne glede na število, je treba navesti leto spremembe načina obdavčitve. Preostanek obrazca sestavi uslužbenec inšpekcije Zvezne davčne službe.

Značilnosti prehoda na "poenostavljeno" v "1C"

Gospodarski subjekti, ki želijo preiti z ESS na USN, morajo izpolniti:

- Računovodska politika.

- Dokument "Vnesite začetna stanja."

Бухгалтерия 8" предприятие уже работало, то можно продолжить применять это приложение и дальше. Če je pred prehodom na poenostavljeni davčni sistem v "1C: Računovodstvo 8" podjetje že delalo, potem lahko še naprej uporabljate to aplikacijo. Potrebno bo le odražati nekatere računovodske operacije in izvesti številne tehnološke ukrepe. Zlasti:

- Odpis davčnih bilanc iz dobička po davčnih evidencah in iz zbirk podatkov. не применяются. Slednji se po prehodu na poenostavljeni davčni sistem ne uporabljajo.

- Obračunavanje zalog v evidenci izdatkov in v računovodskih izkazih.

Pomočnik za prehod

Priporočljivo je, da ga uporabite za izvajanje zgoraj navedenih operacij.  " открывается в разделе "Справочники и настройки". Obrazec "Pomočnik za prehod na poenostavljeni davčni sistem " se odpre v "Reference in nastavitve".

" открывается в разделе "Справочники и настройки". Obrazec "Pomočnik za prehod na poenostavljeni davčni sistem " se odpre v "Reference in nastavitve".

Pred izvedbo operacij vnesite nov vnos v dokument "Računovodska politika". Navaja datum začetka uporabe poenostavljenega davčnega sistema in predmet obdavčitve.

Klasifikacija poslovanja

Ukrepi, ki jih je treba izvesti med prehodom na "poenostavljeno", so razdeljeni na pripravljalne in dejansko prehodne operacije.

Prvi vključuje:

- Razmislek o izračunih DDV v zvezi s saldi predujmov.

- . Izterjava DDV ob prehodu na poenostavljeni davčni sistem .

Drugo skupino operacij sestavljajo:

- Vključitev predplačil prihodkov.

- Umik bilanc za USN.

- Odpis bilanc iz registrov, ki se ne uporabljajo v "poenostavljenem".

Pripravljalne operacije se izvajajo pred prehodom, ostalo pa v času prehoda ali v prvem četrtletju po njem.

Ad

V obliki "Pomočnika" so akcije poudarjene v obliki hiperpovezav. Razvrščeni so po vrstnem redu njihove komisije.

Odsev ostankov

Podjetja, ki uporabljajo poenostavljeni davčni sistem, niso priznana kot zavezanci za DDV. V zvezi s tem je treba analizirati podatke o saldu predujmov kupcev in z njimi povezanih zneskov davkov. Na podlagi rezultatov študije informacij se sprejme odločitev o nadaljnjih ukrepih.

Za pridobivanje podatkov se uporablja dokument "Prejemki DDV po predplačilih".

Poročilo za vsakega posameznega kupca, poravnalno listino in pogodbo je znesek, ki temelji na računovodskih podatkih na računih: 62.02, 62.22, 62.32, ter znesek davka na podatke na računu. 76.AB.

Poročilo je sestavljeno 31. decembra obdobja pred prehodom na poenostavljeni davčni sistem.

Kot rezultat analize je bila sprejeta ena od odločitev:

- Vrnite davek, povezan s predplačilom, kupcu.

- Vrnite stanje v celoti.

- Sprostitev obveznosti iz pogodbe pred uporabo poenostavljenega davčnega sistema.

V prvih dveh primerih je vpisan dokument »odpis s poravnalnega računa«, naveden pa je ukrep »vrnitev kupcu«. Dostop do dokumenta je mogoč iz »asistenta« prek hiperpovezave »Odprite seznam dokumentov za povračilo DDV strankam«.

Ad

Po zaključku razmišljanja o vseh donosih je treba ukrep označiti kot zaključen.

Odbitek refleksije

Dokumenti se izdajo za vsak znesek posebej. Hkrati bi morale biti zastave:

- "Uporabite kot nakup knjig."

- "Ustvari ožičenje".

- "Uporabite poravnalni dokument kot račun".

Prehod na seznam dokumentov o vračilu DDV do odbitka se izvede iz »asistenta« z ukazom »Odpri seznam dokumentov za operacijo«.

Tabelarni del

Podatke v njem lahko vnesete samodejno po izbiri poravnalnega dokumenta. Če je vrnjeni znesek nižji od zneska, navedenega v dokumentu, se prilagoditev izvede ročno. Polje "Dogodek" označuje "DDV je odbiten."

Ni potrebno izpolniti razpredelnice "Plačilni dokumenti".

Izterjava DDV

Odgovornost plačnika, ki je prešel na "poenostavljeno".

, закреплен в 3 пункте 170 статьи НК. Seznam primerov, v katerih je treba pri prehodu na poenostavljeni davčni sistem izterjati DDV, je naveden v tretjem odstavku 170. člena davčnega zakonika. Šteje se, da je zaprta.

Glede na podmornico. 2, tretji odstavek tega člena, mora družba obnoviti "vhodni" davek za kasnejšo uporabo sredstev v postopku izvajanja poenostavljenega davčnega sistema.

Obdobje

Kot je navedeno v čl. 170, je družba dolžna izterjati DDV v obdobju pred prehodom na "poenostavljeno". Četrtletje je določeno kot obdobje poročanja.

Ker se prehod na poenostavljeni davčni sistem izvaja od začetka leta, mora podjetje vrniti DDV in ga prikazati v izjavi za zadnje četrtletje lanskega leta.

Znesek davka se odraža v potrdilu, sestavljenem v kakršni koli obliki. Določa podrobnosti podjetja, vsebino operacije, stopnjo in znesek odbitka, stroške brez DDV.

Izterjava davka na proizvode in materiale

Če se blago ne bi prodalo pred prehodom na poenostavljeni plačilni sistem, se bo DDV v celoti izterjal. Ne smemo pozabiti, da če iz enega ali drugega razloga ni bil sprejet davek za odbitek, obveznost ne nastane.

Kot je navedeno v pododstavku. 2 str. 3 170 člena NK, se izterjani znesek prenese v druge stroške davka na dohodek, izračunan ob koncu zadnjega obdobja uporabe ZRSZ.  Ne izvaja se obnova materialov, za katere je bil pridobljen odbitek pri njihovi uporabi v proizvodnji končnih izdelkov. To pravilo velja tudi, če izdelek ni bil prodan v času prehoda na poenostavljeni davčni sistem.

Ne izvaja se obnova materialov, za katere je bil pridobljen odbitek pri njihovi uporabi v proizvodnji končnih izdelkov. To pravilo velja tudi, če izdelek ni bil prodan v času prehoda na poenostavljeni davčni sistem.

OS in IA

Izterjava davka na neopredmetena sredstva in osnovna sredstva se izvede sorazmerno s preostalo vrednostjo ustreznega predmeta. V tem primeru se prevrednotenje ne upošteva.

Izterjava davka na prejete predujme

Če je družba prejela predplačilo zaradi prihodnjih dobav proizvodov, gradenj, storitev, katerih pošiljka / izvedba bo opravljena v času uporabe poenostavljenega davčnega sistema, ima plačnik pravico do DDV za odbitek. Ustrezno pravilo vsebuje določbo 5 člena 346.25 davčnega zakonika.

Subjekt lahko to operacijo izvede v zadnjem obdobju pred začetkom uporabe poenostavljene knjige. Toda za uresničitev te pravice morajo biti izpolnjeni naslednji pogoji:

- Prejemnik predplačila mora DDV vrniti kupcu.

- Obstajati mora plačilni dokument (naročilo, itd.), Po katerem je bilo preneseno povračilo davka.

- Pogodbeno ceno je treba spremeniti v znesek DDV.

Če so izpolnjeni pogoji, se vpiše:

- Db sch 68 podmornic. "Izračuni s proračunom za DDV" Kd cq. 76 subsc "DDV od prejetih predujmov" - znesek prenesenega davka se odraža na kupca.

Ker znesek predplačila ni bil vključen v davčno osnovo za odbitek dobička pri uporabi OSNO, ga je treba upoštevati (brez DDV) v podatkovni bazi o "poenostavljenem plačilnem sistemu" od trenutka prehoda k njej.

Izterjava davka na nepremičnine

Izvaja se po vrstnem redu, določenem v določbi 6 171 člena davčnega zakonika.

V skladu z določbami te norme se izterjava DDV, ki je bila prej sprejeta za odbitek za nepremičnine, izvaja v obdobju 10 let. Izraz začne teči od leta plačil amortizacije.  Znesek vračljivega davka se mora odražati v izjavi za zadnje obdobje vsakega leta (koledar). Davka na predmete, ki so bili v celoti amortizirani ali naročeni pred več kot 15 leti, ni treba izterjati.

Znesek vračljivega davka se mora odražati v izjavi za zadnje obdobje vsakega leta (koledar). Davka na predmete, ki so bili v celoti amortizirani ali naročeni pred več kot 15 leti, ni treba izterjati.

Pri prehodu na poenostavljeni davčni sistem bi moral plačnik voditi postopek, predviden v podtočki. 2 str. 170 NK. Kot je bilo že navedeno, se zneski povrnejo v obdobju pred prehodom na "poenostavljeno".

Prehod na OSNO

Od "poenostavljenega" do splošnega načina obdavčevanja lahko podjetje gre prostovoljno ali prisilno.

производится в следующем календарном году. V prvem primeru se prehod s poenostavljenega sistema obdavčitve na ESS izvede v naslednjem koledarskem letu. Prisilna sprememba davčnega sistema se pojavi v primeru kršitve pogojev uporabe posebnega režima.

хозяйствующий субъект обязан проинформировать ИФНС не позже 15.01 следующего года. V primeru prostovoljnega prehoda iz poenostavljenega davčnega sistema v OSNO mora gospodarski subjekt obvestiti inšpektorat Zvezne davčne službe najkasneje do 15.01 naslednjega leta. V primeru prisilnega premika se obvestilo pošlje v 15 dneh od datuma konca obdobja, v katerem je bila kršitev odkrita.

Davčna osnova

Pri prehodu na OSNO mora plačnik določiti sestavo stroškov in prihodkov za kasnejši izračun davka na dobiček. V tem primeru je pomembna metoda izračuna davka.

Za podjetja, ki uporabljajo gotovinsko metodo, posebna pravila niso navedena. V zvezi s tem se za njih po prehodu nič ne bo veliko spremenilo.

Posebno naročilo je na voljo samo za subjekte, ki uporabljajo metodo nastanka poslovnega dogodka.

Dohodek

Družba mora v svoji sestavi vključiti znesek terjatev, ki so nastale med uporabo poenostavljenega davčnega sistema. Na "poenostavljeno" uporabljeno denarno metodo. Prihodki se ustvarijo ob prihodu sredstev, ne glede na datum prodaje. Zato v obdobju uporabe poenostavljenega sistema obdavčitve stroški proizvodov, ki so bili poslani, vendar niso bili plačani (gradnje / storitve), niso bili vključeni v dohodek.

Pri uporabi metode obračunavanja je vrstni red nekoliko drugačen. Zadeva vključuje prihodek v obliki prihodkov. V skladu s tem se po prehodu na OSNO stroški realiziranih, vendar ne plačanih proizvodov (gradenj / storitev) odražajo v sestavi prejemkov.  Ne glede na datum dejanskega poplačila terjatev, je treba povečati dohodek v mesecu prehoda na splošni sistem obdavčitve. Po prejemu plačila za blago (storitve / gradnje), realizirano med uporabo "poenostavljenega plačila", se po prehodu na OSNO DDV ne obračuna. To pravilo izhaja iz določb podtočke. 1 in par. 2 točki 2 2 točki člena 346.25 davčnega zakonika in potrjena tudi s pojasnili ministrstva za finance.

Ne glede na datum dejanskega poplačila terjatev, je treba povečati dohodek v mesecu prehoda na splošni sistem obdavčitve. Po prejemu plačila za blago (storitve / gradnje), realizirano med uporabo "poenostavljenega plačila", se po prehodu na OSNO DDV ne obračuna. To pravilo izhaja iz določb podtočke. 1 in par. 2 točki 2 2 točki člena 346.25 davčnega zakonika in potrjena tudi s pojasnili ministrstva za finance.

Stroški

Vključujejo neporavnane obveznosti pred proračunom, dobavitelji, zaposlenimi itd. Na primer, če je podjetje opravilo storitve pred prehodom na ESS in je plačilo prišlo po tem, se stroški upoštevajo pri izračunu osnove za davek od dohodka. Razlog za to je dejstvo, da se pri STS uporablja gotovinska metoda - oblikovanje stroškov se izvede, ko so plačani. V skladu s tem neplačani stroški ne zmanjšujejo davčne osnove.

Pri uporabi metode nastanka poslovnega dogodka je treba stroške pripoznati v obdobju, v katerem nastanejo. Čas plačila ne vpliva na datum priznanja. V skladu s tem je treba po prehodu na OSNO stroške zagotovljenih, vendar ne plačanih storitev vključiti v stroške. Ne glede na datum dejanskega vračila dolga se njihovo povečanje pojavlja v mesecu prehoda na splošni način obdavčitve.

Predplačila

Nepokrita predplačila, prejeta pred spremembo režima, ne vplivajo na davčno osnovo v prehodnem obdobju.

Prihodki, ki se upoštevajo pri izračunu davka na dobiček, vključujejo prihodke od prodaje proizvodov (proizvodnja del / opravljanje storitev), katerih plačilo (delno) ni bilo opravljeno do prehoda. Ker je denar prispel pred spremembo režima, do začetka uporabe OSNO, kupci nimajo dolga do podjetja.  Predplačila, ki so bila prejeta pred spremembo režima, so vključena v izračun pri izračunu osnove enotni davek. Pravilo izhaja iz določb 251. člena, ki jih morajo upoštevati subjekti, ki uporabljajo poenostavljeni davčni sistem. Postopek velja v primeru, ko so proizvodi (storitve / gradnje) odpremljeni (zagotovljeni / izvedeni) po prehodu na ESS. V skladu s tem, če račun predplačilo pridobljeno z uporabo poenostavljenega davčnega sistema, je družba odpremila blago (opravljeno delo / opravljene storitve), prihodki ne povečujejo osnove za davek od dohodka.

Predplačila, ki so bila prejeta pred spremembo režima, so vključena v izračun pri izračunu osnove enotni davek. Pravilo izhaja iz določb 251. člena, ki jih morajo upoštevati subjekti, ki uporabljajo poenostavljeni davčni sistem. Postopek velja v primeru, ko so proizvodi (storitve / gradnje) odpremljeni (zagotovljeni / izvedeni) po prehodu na ESS. V skladu s tem, če račun predplačilo pridobljeno z uporabo poenostavljenega davčnega sistema, je družba odpremila blago (opravljeno delo / opravljene storitve), prihodki ne povečujejo osnove za davek od dohodka.