Vrste bilance stanja: razvrstitev in opis

Koncept "ravnotežja" obstaja v mnogih znanostih, najpogosteje pa se uporablja v ekonomiji. Posebnega pomena, ki ga je pridobil v računovodstvu. Kaj je to?

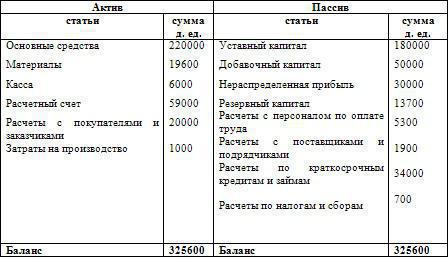

Bilanca stanja je tabela, v katero se vnesejo vsi objekti, ob upoštevanju njihovih številčnih vrednosti. Upoštevali smo vse objekte z 2 položajema: premoženje in vire finančnih naložb. Tako je bilanca sestavljena iz dveh delov: to je prednost kjer je vsa nepremičnina opisana po vrsti in vrsti ter obveznosti, ki navajajo kapital družbe. V bilanci stanja morajo biti vsi homogeni predmeti razvrščeni po načelih. Ravnotežje je, da bi privedli do ravnotežna sredstva in obveznosti.

Saldo sredstev

Pomembno je upoštevati vrste bilance stanja in njeno strukturo. Osnovni kapital se razume kot vsa sredstva in orodja, ki se uporabljajo pri proizvodnji. Od osnovnega kapitala se razlikuje od dejstva, da svojo vrednost postopoma prenese na končni izdelek in se ne posodablja po vsakem proizvodnem ciklu. Obratni kapital se razume kot kombinacija vseh skladov, ki sodelujejo v samo eni fazi proizvodnje, njihov strošek pa se v celoti nadomesti z ustvarjanjem ene same serije proizvodov. Za določitev glavne in obratnega kapitala premoženjsko bilanco. Prva vrsta vključuje stavbe, transport, strojna orodja in tako dalje, ostalo je druga vrsta.

Ad

Bilanca obveznosti

Glavne vrste bilance stanja bomo razmislili kasneje, zdaj bi se morali odločiti o tem kar je pasivno. Če pogledate s pravnega vidika, obveznosti opisujejo vse obveznosti, ki jih ima družba. Prav ta koncept vam omogoča, da določite odvisnost podjetja od tistih ljudi, ki zagotavljajo svoja sredstva. V obveznostih je treba plačati ne le dolgove, ampak načeloma celoten kapital. Govorimo o pooblaščenih, dodatnih in rezervnih skladih. V bistvu ravnovesje združuje kakovost in količino. Kaj to pomeni? Ta dokument prikazuje organizacijo tako z gospodarske kot pravne strani. Pomembno je razumeti, da mora biti ravnovesje aktivnih in pasivnih skladov enako. To pomeni, da mora dobiček, ki ga organizacija prejme, v celoti pokriti vse dolgove podjetja. Po odplačilu dolgov naj bi nastala ničelna sredstva.

Ad

Če je pri pripravi bilance stanja obveznost manjša od sredstva za 100 rubljev, to pomeni, da po likvidaciji dolgov podjetje ostaja v pozitivnem območju za ta znesek. Ta rezultat lahko imenujemo dobiček. Pri obveznostih mora biti ta znesek naveden, ker ga mora organizacija prenesti na lastnika.

Položaj, v katerem je sredstvo manjši od obveznosti, pomeni, da pravna oseba nima sredstev za poravnavo vseh svojih dolgov. Ta primanjkljaj je treba prikazati v vsoti razlik v ustreznem stolpcu tabele. Opozoriti je treba, da lastnik ta znesek ugasne, ker ima organizacija polno pravico zahtevati ta znesek kot odškodnino.

V skladu s tem je bilanca treh vrst:

- Nevtralno, če ni dobička ali izgube.

- Nedonosna , če kopičenje sredstev nimajo ničesar, da bi pogasili dolgove.

- Donosna .

Da bi razvili organizacijo in povečali dinamiko, je potrebno opravljati poslovne transakcije. V celoti so prikazane na premoženju organizacije, vplivajo na dolžnosti in pravice. Tako vplivajo na sredstvo in obveznost.

Vrste bilanc

Vrste računovodskega salda - to je glavna tema našega članka. Zato o tem vprašanju še podrobneje govorimo. Saldo je razdeljen glede na različne znake. Najpogostejša je razvrstitev po času in popolnosti informacij. Razmislite o prvi delitvi.

Ad

Do takrat, ko je bilanca stanja uvodna, začetna, vmesna, končna. Prva vrsta je sestavljena, ko je organizacija ustvarjena, obstoj podjetja, družba potrjena in tako naprej. Začetno ravnovesje je treba izvesti vsako leto. Zahvaljujoč njemu lahko ugotovite, kakšen rezultat je bil dosežen po enoletnem delu in kako kakovostna je bila zgradba. Tako se imenuje, saj je konec leta pripravljen konec leta, dokončno pa do konca tekočega in začetnega leta. Vmesni, ki se imenuje tudi preverjanje, je treba ravnotežje narediti vsako četrtletje. Lahko se prilagodi po koncu poslovnega leta. Končna ali likvidacijska bilanca je zadnja v življenjskem ciklu podjetja. To mora biti komisija, ki je zadolžena za pripravo obračuna sredstev za dokončanje finančne organizacije. S popolnostjo informacij je bilanca razdeljena na splošne in zasebne. Takšna klasifikacija vrst bilanc pomeni informacije o premoženju, obveznostih in pravicah v praksi celotne organizacije. Zasebni podatki so približno enakih podatkov, vendar le za določen del organizacije.

Splošna razvrstitev bilanc stanja

Glavne delitve bilanc so opisane zgoraj, vendar se celotna klasifikacija ne konča. Opozoriti je treba, da pripadnost določenega ravnovesja vrsti določimo s pomočjo posebnih znakov, ki jih je treba analizirati, da bi razumeli cilj. Te lahko vključujejo metode čiščenja, refleksijo objektov, obliko podjetja, naravo dejavnosti, količino prejetih informacij, časovni kazalnik in vire, ki se uporabljajo za pripravo bilance stanja. Tako nastopi razvrstitev bilanc stanja. Vsak tip je sestavljen tako, da prikazuje podatke osebam, ki jih zanima poročanje. To so lahko banke, dobavitelji in tako naprej. Da bi pravilno razumeli bistvo vsake vrste bilance stanja, jih je treba podrobno obravnavati.

Ad

Indikator časa

Zgornji kazalnik časa smo že upoštevali. Vendar je treba opozoriti, da obstaja več drugih vrst takšnih bilanc. Prej smo obravnavali odpiranje, likvidacijske bilance stanja, vendar kazalnik časa pomeni obstoj več več vrst. Na primer, obstaja trenutna bilanca stanja. Ustvariti ga je treba na zahtevo na določen datum. Sanirana bilanca je tista, ki nastane med reorganizacijo finančne strukture, če čaka na stečaj. Ločitvena bilanca je, če je podjetje razdeljeno na več, poenotenje - v primeru nasprotnega položaja, tj. Ko je več podjetij priključenih na delo v eni proizvodnji.

Glede na vire, uporabljene za pripravo

Glede na vrste in oblike bilanc je treba poudariti, da obstaja splošna bilanca stanja. Zbira se v primeru, ko je potrebno zbrati poverilnice, kot tudi tiste, ki so bile pridobljene med postopkom popisa. Obstaja inventurno stanje. Je neodvisna oblika in se zbira na podatkovni bazi, ki se prav tako ustvari pri izračunu celotnega premoženja. Da bi razumeli njegove razlike od splošnega, je treba razumeti, da bo primerno le, če se ustvari novo podjetje z isto lastnostjo, ki je bila uporabljena prej. Obstaja nižje ravnovesje, kar pomeni uporabo vseh podatkov, če ga že imate in ste registrirani. V tem primeru se popis ne izvede.

Po količini informacij

Ravnotežje je posameznik. Ta se pripravi ob navzočnosti ene organizacije z uporabo računovodskih dokumentov, v katerih so navedene vse dejavnosti. Prav tako morate razumeti, da obstaja povzetek. To je potrebno samo za tista podjetja, ki imajo podružnice. Ko je tovrstno poročanje ustvarjeno, potem oblikuje zneske, ki so bili pridobljeni kot rezultat interakcije z drugimi organizacijami, brez kakršne koli povezave s tem. Bilanca stanja prikazuje le zneske, ki so končno ustvarjeni s povzetkom vseh prejetih sredstev, tako za celotno podjetje kot za njegovo odvisno družbo.

Ad

Klasifikacija po dejavnostih

Obstaja ravnotežje med glavnimi in pomožnimi dejavnostmi. Prvi je dokument, ki se v celoti odraža v vseh sestavnih dokumentih in ustreza tudi profilu samega podjetja. Vse ostale dejavnosti družbe se obravnavajo kot neosnovne.

Po lastništvu

Ker gre za vse vrste računovodskih bilanc, je treba omeniti naslednjo vrsto ločevanja. Obstaja ravnovesje občinskih, zadružnih, mešanih, skupnih in tako naprej.

Na podlagi predmeta refleksije

Obstajajo neodvisne in ločene vrste računov bilance stanja. Prvi je potreben za tiste organizacije, ki so ustanovljene v obliki pravne osebe. Ločeni so ustvarjeni s pomočjo delov ene organizacije, sestavljeni so le za določen časovni interval in služijo kot dokumenti, ki omogočajo analizo dela podjetja. Skladno s tem se praviloma v takšno bilanco vpiše vsa dokumentacija o strukturnih delih finančne organizacije.

S čiščenjem

Naj navedemo primer - bruto bilanco. Valuta te dokumentacije bo sestavljena iz le nekaj člankov, ki so regulativnega tipa. Za pripravo takšne dokumentacije je treba uporabiti le tiste zneske, ki so prejeli dejansko vrednost. Za določitev zneska, ki bo prikazal dolgoročna sredstva, boste morali narediti amortizacijske odbitke.

Druga vrsta je neto saldo. Upoštevala bo regulativno vrsto sredstev, medtem ko se amortizacija ne uporablja. Zato je takšno ravnovesje čim lažje za dojemanje in bolj razumljivo.

Analiza bilance stanja

Vsako podjetje mora opraviti analizo bilance stanja. To je tisto, kar je potrebno za pripravo pravilne dokumentacije in maksimalno proučitev učinkovitosti podjetja. Analiza bilance stanja se izvaja v več fazah. Potrebno je preveriti dinamiko in strukturo, povzeti stabilnost organizacije v gospodarskem načrtu, sestaviti likvidnost bilance, nato ugotoviti, kako učinkovita je organizacija, izračunati vsa sredstva, opraviti poslovno dejavnost in na splošno povzeti finančno stanje. Analiza se praviloma oblikuje na podlagi bilance stanja, včasih pa jo je mogoče zbrati z analitično analizo, ki takoj pokaže stanje družbe ob koncu in začetku leta. Tako bodo vrste analize bilance stanja natančno razumele, kako dobro podjetje deluje, dobi dobiček ali izgubi.

Horizontalna in vertikalna analiza bilance stanja

Horizontalna analiza je dokumentacija, ki je predstavljena v odstotkih in je izračunana s povzetkom absolutnih vrednosti in relativnih kazalnikov. Pogosto je ta vrsta metodologije potrebna le, če morate več mesecev preučiti učinkovitost dela. Dejstvo je, da je horizontalna analiza samo informativna. Prikazuje kazalnike v odstotkih in kaže, kako so se spremenili od začetka do konca leta. Za vrednost 100% vzemite vrednost začetnega obdobja. S to analizo lahko sklepamo, kako izboljšati ali stabilizirati stanje družbe.

Vertikalna analiza

Vertikalna analiza je vrsta računovodskih izkazov, ki lahko povzamejo in objektivno ocenijo celotno delo podjetja. Zahvaljujoč njemu je mogoče določiti, kako vsaka od postavk bilance stanja vpliva na skupni rezultat, ne glede na to, ali so pomembne ali ne. Poleg tega je s pomočjo vertikalne analize mogoče preprosto izračunati vpliv na kazalnike iz zunanjega okolja, ki nimajo nič skupnega s sprejetimi ukrepi, ampak imajo v celoti vpliv na pridobljene kazalnike. Primer takega dejavnika je inflacija. To korenito spreminja vse kazalnike, vendar nima vpliva na proces dela podjetja. V tem primeru podjetja pogosto pripravijo vertikalno analizo. Zahvaljujoč njemu, lahko sledite vse dinamike, ki se lahko spremljajo skozi čas v računovodskih členih.

Zdaj lahko vsakdo obravnava koncept in vrste bilance stanja.