Koncept, narava in glavne vrste davčnih sistemov

V tem članku bomo podrobneje predstavili davčne sisteme, njihove sorte, funkcije, merila vrednotenja in načela oblikovanja, pa tudi same davke in njihove glavne vrste. Začnimo z osnovnimi definicijami.

Ključne definicije

Ko govorimo o naravi in vrstah davčnih sistemov, je prva stvar ključni pojmi, ki se bodo pojavili v tem članku.

Davki so nepovratni, brezplačni, obvezni za prebivalstvo in pravne osebe, redno zbrana plačila, ki jih pobirajo le državni organi, ki so upravičeni do sredstev za namen obnove finančnih sredstev določene države.

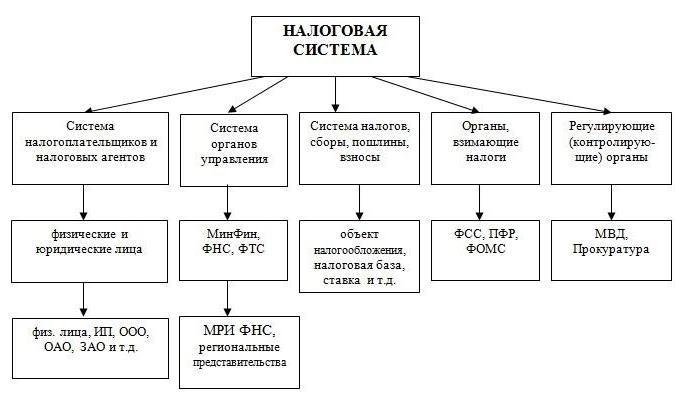

Davčni sistem - skupni niz davčnih dajatev, ki se obračunavajo davkoplačevalcem v skladu s členi davčnega zakonika določene države. Ta sistem je nujno urejen s pravnimi normami, katerih glavni namen je vzpostavitev in pobiranje davkov.

Ad

Davčni zakonik (NC) - v Ruski federaciji je glavni zakonodajni akt v zvezi z obdavčitvijo. Sestavljen je iz dveh delov - glavnega, ki ureja najbolj splošna načela davčnega sistema, in posebnega, ki vzpostavlja podlago za interakcijo med državo in davkoplačevalcem za določene davčne pobude.

Osnova katere koli vrste davčnega sistema bodo stroški in davki. S svojo pomočjo lahko pravna država v celoti uresniči svoje funkcije tako pri upravljanju finančnega prometa kot v gospodarstvu kot celoti. V Rusiji davčni sistem ureja NK in Ustava. Kot mnogi drugi zvezne države je troslojna - sestavljena iz zveznih, regionalnih in lokalnih davkov.

Ad

Vrste davčnih sistemov

Obstajata dve glavni vrsti davčnih sistemov:

- Globalno . Dobiček fizičnih in pravnih oseb je obdavčen. davčno breme v istem volumnu. Izračun pobiranja davkov je zelo preprost, kar je v rokah podjetnikov - lahko vnaprej načrtujejo končni znesek svojih dohodkov minus ta plačila. Predvsem pa je tak sistem značilen za zahodne države.

- Shedular (shedula - del ali del). Celoten dohodek osebe je razdeljen na nekatere dele, od katerih je vsak predmet posebnega davka. Za vsako sheduly obstajajo lastne stopnje, merila, ugodnosti in tako naprej.

Obstaja tudi naslednja delitev vrst davčnih sistemov za številne pomembne značilnosti:

- Eurocontinental . Zanj je značilen visok delež prispevkov za socialno zavarovanje, razširjenost posrednih davkov nad zelo majhnim številom neposrednih davkov. Uporablja se v Franciji, Belgiji, Avstriji, Nemčiji in na Nizozemskem.

- Anglosaksonski . Delež neposrednih davkov prevladuje nad posrednimi, pri čemer davki najbolj prizadenejo posameznike. Značilno za Združeno kraljestvo, Kanado, ZDA, Avstralijo.

- Latinska Amerika Posredna obdavčitev precej prevladuje nad neposrednimi davki. Pomembna značilnost - dobro uveljavljeno zbiranje davkov in v smislu inflacije. Značilno za Peru, Čile, Bolivijo.

- Mešano Združuje značilnosti več vrst davčnih sistemov. Uvedena je bila širitev davčne strukture in izogibanje odvisnosti državnega proračuna od ene vrste davkov. Značilno za Rusko federacijo.

Vrste davkov

Opisovanje davčnega sistema tudi narava in vrste davkov ne bodo imeli odveč. V Ruski federaciji obstajajo tri glavne vrste plačil:

- Zvezni: vstop v državno blagajno.

- Regionalni: zbrani v korist določene regije - republike, regije, regije.

- Lokalno: odhod v proračun določene teme - mesta, vasi, mesta itd.

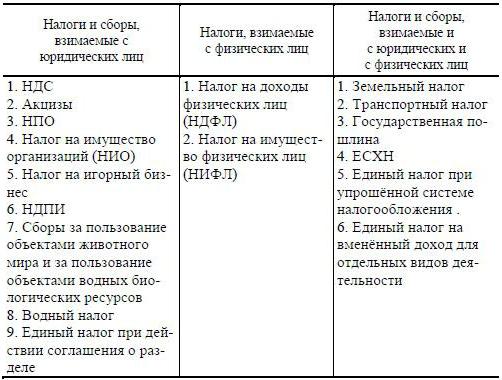

Po vrsti davkoplačevalcev so davki dodeljeni:

- Od posameznikov - do njihovega dohodka, premoženja itd.

- Od pravnih oseb - o dobičku, DDV itd.

- Mešano.

Na področju obdavčitve se davčne dajatve dodelijo za:

- dohodek;

- poraba;

- premoženje;

- kapitala.

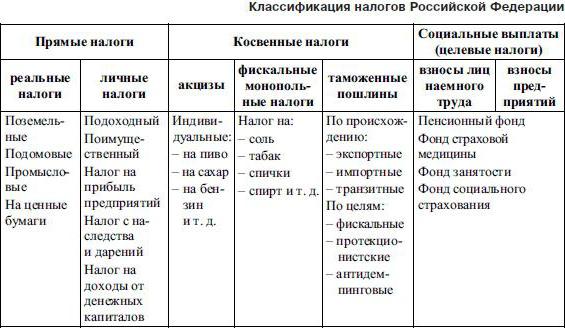

Po vrsti zasega:

- ravna;

- posredno.

Predstavljamo nekatere značilnosti slednje klasifikacije v naslednji tabeli.

| Posredni davki | Neposredni davki | |

| Z načinom plačila | Premaknjene na ramena tretjih oseb, potrošniki | Predloži ga davčni zavezanec |

| Z zaračunavanjem | Glede na tarife | Zaloge, dokumenti o plačah |

| Na ekonomski osnovi | Stroški, poraba, poraba. | Obtoženi od proizvodnje, dobička, premoženja |

Zdaj omenimo glavne funkcije davčnih plačil.

Davčne funkcije

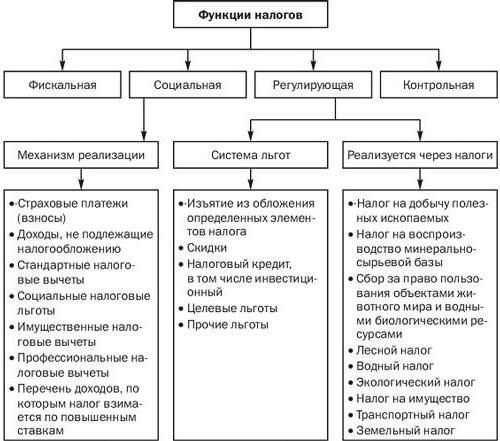

V nadaljevanju razprave o davčnem sistemu, vrstah in funkcijah davkov je treba še govoriti o zadnjem odstavku. Obstaja več funkcij:

- Najpomembnejša je fiskalna funkcija. Zaradi nje se oblikuje državni proračun.

- Socialno - prerazporeditev dohodka v korist socialno prikrajšanih.

- Regulativno - reševanje s pomočjo davčne politike določenih nalog na državni ravni. Ima spodbujevalne, odvračilne in reproduktivne podfunkcije.

- Nadzor - sledenje stanja pravočasnosti in popolnosti finančnega prometa v zakladnico.

Funkcije davčnega sistema

Funkcije davčnega sistema natančno ponavljajo funkcije davkov:

- fiskalne;

- nadzor;

- socialne;

- regulacijo.

Merila kakovosti za davčne sisteme

Analizirali smo funkcije in vrste davčnega sistema države. Prehodimo na merila njegove kakovosti:

- Ravnotežje državnega proračuna - zagotavljanje državne blagajne z načrtovano količino sredstev, ki so potrebna za opravljanje njenih funkcij, kot jih določa zakon.

- Trajnostno gospodarstvo - pri izvajanju določene davčne politike je treba povečati proizvodnjo, razvoj gospodarskih sektorjev in regij v državi.

- Stabilne cene - razmerje "neposredni posredni davki" zagotoviti stabilnost cen in preprečiti povečanje inflacije.

- Učinkovitost socialne politike - davčni sistem ne bi smel poslabšati življenjskega standarda državljanov, zlasti socialno prikrajšanih.

- Zaradi javne ozaveščenosti bi morali davkoplačevalci jasno vedeti, kdaj, kje in v kakšnem obsegu morajo poslati svoja plačila državi.

Načela davčnega sistema v Ruski federaciji

Ko govorimo o konceptih in vrstah davčnih sistemov, je nemogoče, da ne bi upoštevali načel izgradnje take strukture posebej za Rusko federacijo. Oblikovane so v NC naše države:

- Dolžnost vsake osebe, da plača poštene davčne stopnje.

- Obdavčitev v Ruski federaciji označuje univerzalnost in enakost.

- Davki nimajo pravice biti diskriminatorni - na podlagi nacionalnih, verskih, rasnih ali drugih meril.

- Davčne stopnje niso odvisne od državljanstva osebe, njegove oblike lastništva ali virov kapitala.

- Davki ne morejo biti samovoljni.

- Davki ne smejo ovirati proste gospodarske dejavnosti, ki se izvajajo v okviru zakona.

- Nihče ni dolžan plačati davkov v drugačnem znesku ali vrstnem redu, kot ga določi država NCS.

- Zakonodaja o obdavčevanju mora biti napisana v jasnem in dostopnem jeziku za državljane.

- Vse dvoumnosti, nejasne opredelitve davčne zakonodaje se razlagajo v korist davkoplačevalca.

Ključni trendi v razvoju davčnih sistemov

Optimalni nabor značilnosti, ki si jih najbolj prizadeva vsak davčni sistem, je naslednji:

- Zmanjšanje davčno breme na proizvajalce.

- Poenostavite davčno zakonodajo.

- Zamenjava davkov za podjetja na najemnino od izkoriščanja in predelave naravnih virov.

- Povečanje deleža neposrednih in zmanjšanih posrednih davkov.

- Razvoj tako imenovanega davčnega federalizma - delitev in porazdelitev davkov med nivoji celotnega proračunskega sistema države.

- Oblikovanje davčne politike, ki je odvisna le od objektivnih pogojev, ki jih določa gospodarstvo.

- Povečati stopnjo davčne kulture prebivalstva.

- Prizadevanje za idealno enakopravno obdavčitev s poenostavitvijo davčnih olajšav.

- Izboljšanje sistema nadzora in kaznovanja davčnih prekrškov.

- Oblikovanje davčnega sistema, ki se hitro prilagaja spreminjajočim se gospodarskim razmeram v državi.

Vrste davčnih sistemov v Ruski federaciji

Če govorimo o vrstah davčnega sistema Rusije, omenjamo tudi vrste sistemov obdavčevanja, ki veljajo za samostojne podjetnike, družbe z omejeno odgovornostjo in druge pravne osebe:

- Osnovni davčni sistem (DOS).

- Enotni kmetijski davek (UAT).

- Enotni davek na pripisani prihodek (UTII).

- Poenostavljeni sistem (USN).

- Patent sistema (za samostojne podjetnike).

Pravilno delovanje davčnega sistema je ključnega pomena za enakomeren dotok prihodkov v državni proračun, socialno varnost državljanov in stabilno gospodarsko stanje. Vsaka država izbere svojo najbolj primerno obliko. Vendar so za vse davčne sisteme značilne podobne funkcije, načela gradnje in razvojni trendi.