Varščina v najemni pogodbi: opis, značilnosti in vzorec

Ena izmed najbolj priljubljenih ponudb v praksi je najemnina. является часто обязательным условием ее оформления. Varščina je pogosto predpogoj za njeno izvedbo. V praksi se lahko pojavijo različne težave pri uporabi varnostnega plačila. Najpogosteje so povezane z razlikami v davčnem poročanju o prejetih dohodkih in o stroških, ki jih imajo stranke v transakciji. Oglejmo si še, kaj predstavlja varnostno plačilo, kako se odraža v računovodskih listinah strank sporazuma.

Regulativni okvir

Sodobna zakonodaja določa seznam ukrepov, ki zagotavljajo izpolnitev obveznosti dolžnika. Ti vključujejo predvsem kazen, varščino, poroštvo, zadržanje premoženja. Od junija 2015 je bil na ta seznam dodan varščina. регламентирует порядок применения этой меры. GK ureja postopek za uporabo tega ukrepa.

Ad

Pogoji za videz

документального оформления которого будет представлен далее, как гарантия исполнения обязательства, не был ранее закреплен в законодательстве. Varščina, katere vzorec registracije dokumentov bo kasneje predstavljen kot jamstvo za izpolnitev obveznosti, v zakonodaji ni bila predhodno določena. Vendar je v praksi postala zelo razširjena. Pojav tega ukrepa je posledica potrebe po uvedbi učinkovitega mehanizma, ki ne zahteva velikih izdatkov in ga je v primerjavi, na primer, z zaobljubo preprosteje uporabiti. именовался по-разному. Do nedavnega se je varnostni depozit v najemni pogodbi imenoval drugače. Imenoval se je znesek jamstva, zavarovalni depozit, prispevek itd. Vendar ni pomembno samo ime, ampak namen ukrepa v vsakem posameznem primeru. . Z drugimi besedami, funkcija, ki jo plačilo varščine pomeni v pogodbi, je pomembna. Zlasti naloge, ki jih ta ukrep izvaja v odnosih med subjekti, določajo izid sodnih postopkov na podlagi zahtevkov davčnih organov.

Ad

Naloge

, не были регламентированы ранее в законодательстве. Kot je navedeno zgoraj, predpisi, na podlagi katerih je bila položena varščina, prej niso bili urejeni z zakonom. V zvezi s tem je vedno obstajala verjetnost, da bi ga lahko kvalificirali kot depozit ali predujem. Jasnost vprašanja je uvedla sodno prakso. , аванс и задаток. Pooblaščeni primeri pri reševanju sporov jasno razlikujejo med varščino , predplačilom in depozitom. S tem sodišča poudarjajo neodvisno vlogo zadevnega ukrepa kot sredstva za zagotavljanje izpolnjevanja obveznosti. Plačilo natančno izvaja varnostno nalogo. Zato ga ni mogoče priznati vnaprej ali depozitno. Ti ukrepi opravljajo izključno plačilne funkcije. Za zadevni ukrep so nedvomno značilni znaki in drugi instrumenti. является самостоятельным способом защиты интересов кредитора. Vendar je varnostno plačilo neodvisen način za zaščito interesov posojilodajalca.

Posebnosti izvajanja

Če stranki v zakupni pogodbi zagotovita varnostno plačilo, mora uporabnik prenesti določen znesek na lastnika nepremičnine. Nadaljnje ukrepanje z gotovino bo odvisno od obnašanja strank v transakciji. . Z ustreznim izpolnjevanjem obveznosti dolžnika lastnik nepremičnine vrne varščino . Zakonodaja dopušča različne uporabe zneska. Tako lahko lastnik pobota varščino z najemninami ali drugimi plačili po pogodbi, če uporabnik ni izpolnil obveznosti prenosa najemnine. Znesek, ki ga je prejel lastnik nepremičnine, se lahko uporabi tudi kot nadomestilo za izgube, ki so nastale po krivdi druge stranke. Če po vseh odbitkih ostane kateri koli znesek, ga je treba vrniti uporabniku.

Ad

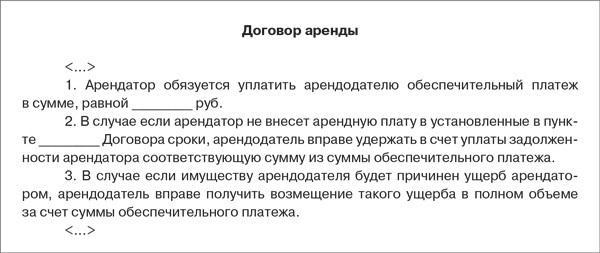

Davčno knjigovodsko varščina

Značilnosti razmišljanja o poslovanju s prejetim zneskom bodo odvisne od pogojev sporazuma. Torej, če stranki dogovorili za vrnitev plačila po izteku roka uporabe premoženja, potem lastnik dohodka, ki upošteva osnove, ne nastanejo. Ustrezna ugotovitev izhaja iz analize določb davčnega zakonika (člen 346.15 (klavzula 1.1), 251 (klavzula 1, točka 2)). подлежит зачету в счет суммы, установленной сторонами за пользование имуществом, то оба участника сделки обязаны составить акт. Če se v skladu s sporazumom varščina položi na nadomestilo z zneskom, ki ga stranke določijo za uporabo nepremičnine, morajo obe stranki v transakciji sestaviti izjavo. Hkrati lastnik odraža prejeta sredstva kot del prihodkov na dan določenega dokumenta.

Neprevidno plačilo: USN

Razmislite o tem primeru, kot odražajo poravnalne operacije. Na primer, podjetje s poenostavljenim davčnim režimom je sklenilo sporazume z 1 in 2 lastniki. Od prvega je prejel 10 tisoč rubljev, od drugega - 15 tisoč rubljev. V dogovoru z enim lastnikom je bilo ugotovljeno, da se ob izteku veljavnosti varščina vrne. Kot del transakcije z drugim subjektom bo prejeti znesek knjižen v dobro sredstev za uporabo nepremičnine. Kako prikazati varnostno plačilo? Napotitve na transakcije s prvim lastnikom ne bi smele povzročati težav. Vnosi bodo:

Ad

- Db sch 51 Kd Sch. 76 - prejetih 10.000 str. zaradi zagotavljanja izpolnjevanja obveznosti.

- Db sch 76, subs. "Varnostno plačilo" cd cq 51 - povrne se.

Izračuni z drugim lastnikom odražajo:

- Db sch 51 Kd Sch. 76 - prejetih 15 tisoč zavarovanj.

- Db sch 76, subs. "Varnostno plačilo" cd cq 76 - nadomestilo v višini plačila za najemnino na dan izvršitve akta.

- Db sch 76, susbch. "Izposoja" Cd cq. 91, subs. "Drugi prihodki" - znesek se odraža kot dohodek, v skladu z zakonom.

Uporabniška dokumentacija

Upoštevajte značilnosti operacij z uporabo podatkov iz prejšnjega primera. V skladu z najemno pogodbo, družba prenese 1 in 2 na lastnika varnostnih plačil v višini 10 tisoč rubljev. in 15 tisoč rubljev. v tem zaporedju. V tem primeru bo uporabnik ob koncu trajanja prvega sporazuma svoj denar vrnil. Po pogodbi z drugim lastnikom bo plačilo knjiženo v dobro najemnine. Operacije na podlagi prvega sporazuma so sestavljene iz naslednjih vnosov:

- Db sch 76 Kd Sch. 51 - naštetih 10 tisoč str.

- Db sch 51 Kd Sch. 76 - znesek plačila se vrne.

Izračuni z drugim lastnikom se kažejo, kot sledi:

- Db sch 76 Kd Sch. 51 - 15 tisoč str.

- Db sch 76 subsc "Izposoja" Cd cq. 76 subsc "Varnostno plačilo" - znesek, knjižen v breme najemnine.

- Db sch 44 Kd Sch. 76, subs. "Rent" - obračun plačila kot odhodek na dan izvršitve akta.

Davek na dodano vrednost

Ali je treba v bazo vključiti varnostno plačilo? начисляется в случае, если деятельность субъекта связана с предоставлением услуг. DDV se obračuna, če je dejavnost subjekta povezana z opravljanjem storitev. Ustrezna določba predvideva člen 146 davčnega zakonika (klavzula 1). Dobiček od prodaje storitev se za določitev davčne osnove za davek izračuna ob upoštevanju vseh prihodkov subjekta, ki so povezani z njihovim plačilom. Takšno pravilo vsebuje člen 153 zakonika (2. člen). Glede na to, da se varščina ne prenaša pri plačilu za opravljene storitve, ampak za zagotovitev izpolnitve obveznosti, se ne sme pripisati sredstvom, ki se nanašajo na poravnavo. Zato je logično sklepati, da prejeti zneski niso obdavčljivi. Medtem pa Ministrstvo za finance drugače razmišlja. Po mnenju ministrstva je varščina vezana na plačilo najetih storitev. Zato sodi pod norme NK. Takšno stališče določi Ministrstvo za finance v odgovorih na vprašanja, ki jih prejmejo od plačnikov o primerih, ko se varnostna plačila ali njihova stanja vrnejo uporabniku.

Spor

Ministrstvo za finance se je z navedenim stališčem osredotočilo na dejstvo, da se varščina neposredno nanaša na najemnino, ker je bila prejeta za zagotovitev izpolnjevanja obveznosti s strani uporabnika nepremičnine. Podobna mnenja so izrazili tudi davčni organi. To vodi do številnih sporov. Ko se jim sodi, sodišča običajno preučijo pogoje sporazumov, da bi določila naravo varščine. Če se ugotovi, da opravlja le jamstvene funkcije, se odločitve sprejemajo v korist uporabnikov. Tako je na primer v opredelitvi pritožbenega postopka o arbitraži navedeno, da se v nasprotju z depozitom vrnejo varnostna plačila. V skladu s tem so zaradi svoje pravne narave jamstvo, da uporabnik prevzame premoženje, ki mu je dodeljeno. Zavarovanje ne deluje kot plačilno sredstvo. Do nastanka okoliščin, ki so povzročile potrebo po zadržanju sredstev, ki so bila prenesena kot jamstvo, ali dokler udeleženci transakcije niso dosegli dogovora o pobotanju, ta prispevek ne opravlja finančne funkcije. V skladu s tem ne more povečati davčne osnove za DDV. T 162 članek Koda.

Sklepi

Glede na sedanjo prakso lahko zaključimo naslednje. Če po dogovoru plačilo opravlja predvsem funkcijo zavarovanja, se na dan prenosa ne šteje kot predujem. Zato ni predmet obdavčitve. Njena vrnitev nakazuje, da se ne more šteti za plačilo za prihodnje zagotavljanje storitev. Zato lastnik ne more odbiti zneska davka. Prav tako bodite pozorni na dejstvo, da če uporabnik ne izpolni obveznosti iz pogodbe, lastnik nepremičnine pri pobotanju plačila zaradi kazni ne obračuna DDV.

Ad

Davek od dohodka

Pri izračunu osnove za ta odbitek se ne upošteva dohodek v obliki lastninskih pravic, materialnih sredstev, pridobljenih v obliki depozita ali zastave za zavarovanje obveznosti. Ustrezno pravilo uvaja člen 251 davčnega zakonika (točka 2, točka 2). Varščina se šteje kot jamstvo za obveznosti uporabnika nepremičnine. V zvezi s tem je smiselno uporabiti stanje zgoraj navedenih norm. Znesek, ki ga prejme lastnik nepremičnine, ob upoštevanju donosa ob koncu obdobja pogodbe, se ne more pripoznati kot prihodek. To pravilo velja tudi za podjetja, ki uporabljajo metodo denarnega toka in nastanka poslovnega dogodka. Na podlagi klavzule 32 270 člena NK lahko sklepamo, da zneski varnostnih plačil niso vključeni v stroške uporabnika na podlagi premoženja na dan njihovega prenosa. Če govorimo o prihodkih in stroških, ki se pojavijo med pobotom, se odražajo v splošnih pravilih - odvisno od vrste prihodkov in stroškov.

Neobvezno

Omeniti velja še eno pomembno točko. Če plačilo na začetku opravlja ne le varnostno funkcijo, temveč deluje tudi kot sredstvo za izračun in se zato lahko šteje za predplačilo, pri uporabi metode obračunskega obdobja ni predmet prenosa v davčno osnovo. Ustrezna določba je določena v členih 270 (klavzula 14) in 251 (klavzula 1, podtočka 1). Če družba uporabi denarno metodo in upošteva znesek zavarovanja kot predplačilo, mora njegov lastnik vključiti v dohodek v davčnem (poročevalskem) obdobju, v katerem so bila sredstva prejeta. To izhaja iz določb členov 273 (2) in 251 zakonika. Medtem, če v času prejema zneska varščine poslovni subjekt ne more nedvoumno izjaviti, da so bila sredstva prejeta, na primer s prenosom zadnje najemnine, potem dodelitev zneska davčni osnovi, po mnenju nekaterih strokovnjakov, nima zadostne osnove. Če gotovinsko metodo uporabnik s premoženjem in denar, ki ga je prispeval, obravnava kot predplačilo, tudi za davčne namene ne bo nobenih izdatkov. V tem primeru se plačilo nasprotne obveznosti lastniku najemnine prizna kot plačilo. To izhaja iz določb člena 273 zakonika (3. člen). Ker lastnik nepremičnine še ni izpolnil svoje obveznosti po pogodbi z dnem prenosa varščine, najemnik ne more sprejeti tega zneska kot odhodek v času prenosa.

Zaključek

Kljub razmeroma dolgi praksi uporabe varnostnega plačila imajo podjetja, ki sklepajo najemne pogodbe, pogosto težave. Praviloma so povezane z davčnimi izračuni. Nadzorni organi v mnogih primerih uporabljajo kazni za kršitve določb davčnega zakonika o davčnih olajšavah. Medtem pa so v večini primerov takšni ukrepi nezakoniti. Zakonodaja predvideva možnost pritožbe na odločitve o uvedbi sankcij. Obisk sodišča je pogosto edini način za zaščito vaših interesov. Kot je navedeno zgoraj, je glavni namen pooblaščenih organov v takih sporih opredelitev funkcije varnostnih plačil. Kot kaže praksa, se večina konfliktov rešuje v korist strank transakcije. Vendar samo obstoj takih sporov kaže na verjetnost terjatev davčnih organov. V takih primerih strokovnjaki priporočajo, da se neposredno obrnete na teritorialno delitev Zvezne davčne službe za pojasnilo.