Trženje Skupni stroški blaga. T

Stroški blaga in storitev

Veliko podjetij ima različne pristope pri ocenjevanju vrednosti blaga in storitev, vse je odvisno od vrste dejavnosti in tržnih razmer. Ocena stroškov proizvodnje blaga in opravljanje storitev je mogoče razdeliti na dve vrsti: je neposredna (proizvodnja) in polna. Pod neposrednimi stroški se nanaša na seznam stroškov proizvodnje. Ta izračun se izvaja v podjetjih, ki ne vsebujejo prodajnih mest in prodajajo svoje izdelke neposredno iz kraja proizvodnje. Skupni stroški, poleg stroškov proizvodnje, vključujejo tudi stroške njegovega izvajanja, zato se njegov izračun izvaja v komercialnih podjetjih. Podjetja, ki opravljajo funkcijo posrednika med proizvajalcem in potrošnikom, da določijo ceno, dodajo svoj pribitek na znesek, pri katerem kupijo blago od proizvajalca. Ta dodatek vključuje stroške podpore dejavnosti posredniškega podjetja (dodatni stroški) in dobiček.

Ad

Stroški

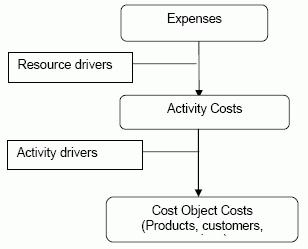

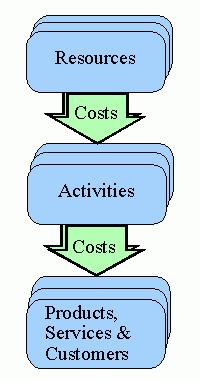

V vsakem podjetju, ki se ukvarja s trgovinsko in industrijsko dejavnostjo, se izračuna skupni strošek blaga. Če želite to narediti, konvencionalno deljeno stroške proizvodnje in prodaje izdelkov. Stroške proizvodnje sestavljajo materialni in režijski stroški, ki vključujejo plače delavcev. Izvajanje (ali. T stroškov) sestavljajo stroški, povezani s prodajo končnih izdelkov (pakiranje, skladiščenje, prevoz, oglaševanje). S izračun stroškov, stroški se lahko razvrstijo tudi v pol fiksne in spremenljive. Fiksni stroški so stroški, ki se praktično ne spreminjajo glede na obseg trgovine, spremenljivke pa so neposredno odvisne od tega. Praviloma so v večini trgovskih in proizvodnih podjetij stroški blaga v glavnem sestavljeni iz pogojno spremenljivi stroški.

Ad

Vpliv trga na stroške

V pogojih svobodne konkurence so lahko skupni stroški blaga in storitev višji od najnižje cene konkurenčnega podjetja na trgu. Zato vodje podjetij razvijajo prilagodljive cenovne strategije, da se prilagodijo konkurenčnemu okolju. Strategija osvajanja trga je ena izmed najpogostejših za podjetja, ki se osredotočajo na množično proizvodnjo. Podjetja, ki uporabljajo to strategijo, organizirajo proizvodnjo na tak način, da stroški končnih izdelkov dosežejo najnižjo vrednost, kar jim omogoča hiter zajem trga. Najbolj znana osnova tega članka  Strategija je prihranek stroškov materiala, medtem ko kakovost izdelka bo precej nizka, vendar obstaja še veliko drugih bolj zapletenih načinov za doseganje minimalnih stroškov. Takšna strategija ima lahko nacionalno razsežnost, če se izvaja v sosednjih državah s težavnim gospodarstvom. Zaradi zasega tujih trgov zaradi nizke kupne moči prebivalstva bo večina ljudi raje kupovala blago po najnižji ceni, maloprodajne verige pa bodo aktivno kupovale poceni blago v velikih količinah. Vendar pa je treba pred izbiro cenovne strategije izdelati načrt za izračun stroškov, ki bi lahko zagotovil konkurenčno ceno, ki ustreza kakovosti blaga ali storitve.

Strategija je prihranek stroškov materiala, medtem ko kakovost izdelka bo precej nizka, vendar obstaja še veliko drugih bolj zapletenih načinov za doseganje minimalnih stroškov. Takšna strategija ima lahko nacionalno razsežnost, če se izvaja v sosednjih državah s težavnim gospodarstvom. Zaradi zasega tujih trgov zaradi nizke kupne moči prebivalstva bo večina ljudi raje kupovala blago po najnižji ceni, maloprodajne verige pa bodo aktivno kupovale poceni blago v velikih količinah. Vendar pa je treba pred izbiro cenovne strategije izdelati načrt za izračun stroškov, ki bi lahko zagotovil konkurenčno ceno, ki ustreza kakovosti blaga ali storitve.