Kako se prijaviti za preplačano vračilo davka?

Ta člen odraža informacije o postopku za vračanje preveč plačanega davka, seznam priloženih dokumentov, pravila za izpolnjevanje vloge in časovni okvir postopka.

Kdaj lahko pride do preplačila davkov?

Kot običajno se organizacija počuti v razmerju z davčnim inšpektoratom dolžnika, pogosto dvomi v razumnost nastalih stroškov ali zamuja s plačilom rednih obveznosti. Vendar pa lahko v življenju organizacije pride do obratnih situacij, ko davčni organ zamuja z davkoplačevalcem. Razlogi so lahko različni:

- Napaka pošiljatelja pri prenosu plačila (znesek je napačen, podatki so napačni, obdobje).

- Napaka pri inšpekcijskem pregledu pri izterjavi zaostalih plačil, zaradi česar je bil z računa odpisan dodaten znesek.

- Prehod na drugega davčni režim ne vključuje plačila določene vrste davka. Na primer, pri prehodu z ESS na poenostavljeni davčni sistem lahko pride do preplačila DDV.

Organizacija ima več možnosti za popravljanje tega stanja. Davčni zavezanec lahko na račun FTS za izravnavo prihajajočih plačil pusti presežek. Vendar pa zakon predvideva tudi možnost za vračilo preveč plačanega davka. Vlogo lahko vložite osebno na papirju ali preko interneta (z elektronsko digitalno potrditvijo).

Ad

Kaj naj vzamete s seboj na pregled?

Pravila o postopku vračanja sredstev z inšpekcijskega računa so navedena v besedilu. 78 členov davčnega zakonika.

Za izvedbo postopka je treba v urad FTS predložiti naslednje dokumente:

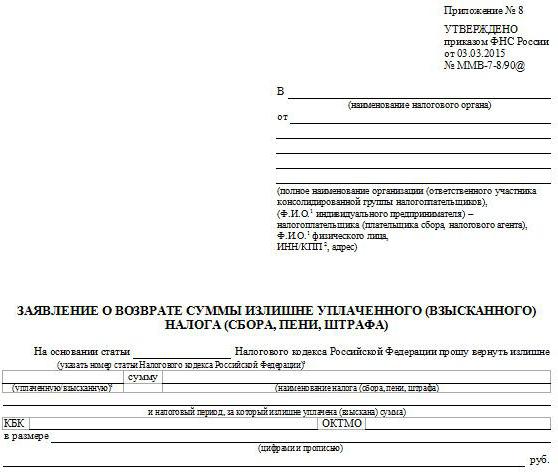

- Vloga za vračilo preplačanega davka.

- Dokument, ki potrjuje prenos denarja (plačilo).

- Izračun davka za obdobje poročanja z navedbo preplačila (revidirana izjava).

- Akt sprave medsebojne poravnave z davčnim inšpektoratom, če obstajajo.

Vloga mora vsebovati podatke o organizaciji prosilki, članek kode, ki služi kot osnova, ime preplačanega davka, obdobje, znesek in podrobnosti o tekočem računu, na katerega je treba prenesti nadomestilo. Na primer, če bi poenostavljena organizacija prenesla presežek na svojo glavno obveznost, bi morala pripraviti vlogo za vračilo preveč plačanega davka na USN. Vzorec prijavnega obrazca je odobren in objavljen na spletni strani FTS.

Ad

Kakšen je čas za čakanje na povračilo?

Davčni inšpektor mora zagotoviti, da je razlog za povračilo prisoten in odločiti o povračilu oziroma zavrnitvi v 10 dneh od dneva, ko je bila sprejeta vloga za vračilo preplačanega davka ali od trenutka pisnega soglasja k poročilu o poravnavi, če je prišlo do uskladitve.

Davčni uradniki so dolžni zavezanca obvestiti v petih dneh po odločitvi. Če je odgovor pozitiven, je treba denar prenesti najpozneje en mesec od dneva, ko je bila prošnja sprejeta. Zahtevek za vračilo preveč plačanega davka vključuje podatke o računu, ki jih bo davčni organ prenesel denar.

Treba je povedati, da za pozitivno odločitev o vrnitvi celotnega zneska organizacija ne bi smela imeti dejanskega dolga do proračuna, sicer bodo davčni organi najprej izplačali obstoječe zamude in nato prenesli stanja na račun organizacije. Zahtevek za vračilo preveč plačanega davka inšpektorat sprejme najkasneje v treh letih od datuma prenosa presežka. Pri vlogi za vračilo je treba spomniti, da bo inšpektorat imel dober razlog za ponovno preverjanje izračunov s plačnikom, zaradi česar se lahko odkrijejo nepričakovane zamude. Če je torej znesek previsokih plačil majhen, je priporočljivo pustiti znesek na FTS račun za prihodnje plačilo naslednje davčne obveznosti.