Stroški so ... Skupni stroški. Stroški podjetja

Brez stroškov ni možna nobena dejavnost. Stroški so eden od kazalnikov učinkovitosti in intenzivnosti porabe virov. Od njihove velikosti je odvisna donosnost organizacije. Ena od zahtev za upravljavce komercialnih podjetij je racionalna raba virov. Za dosego tega cilja morate biti sposobni izračunati, analizirati in optimizirati stroške podjetja. Kako to narediti pravilno, se boste naučili iz našega članka.

Opredelitev

Stroški so stroški proizvodnje, prevoza in skladiščenja blaga. Njihova vrednost je odvisna od cen porabljenih virov. Zaloge slednjih so omejene. Uporaba nekaterih virov pomeni odrekanje drugim. Iz tega lahko sklepamo, da so vsi stroški podjetja alternativni. Na primer, jeklo, ki se uporablja v avtomobilski industriji, se izgubi zaradi izdelave strojnega orodja. Stroški dela ključavničarjev so enakovredni njegovemu prispevku k proizvodnji, na primer hladilnikom.

Ad

Vrste stroškov

Zunanji (gotovinski) stroški - to so stroški proizvodnih dejavnikov podjetja (plače, nakup surovin in materialov, socialne potrebe, najem prostorov itd.). Namen teh plačil je pritegniti določeno količino sredstev. To bo povzročilo njihovo odvračanje od alternativnih uporab. Takšne stroške imenujemo tudi računovodstvo.

Notranji (implicitni) stroški so stroški lastnih sredstev podjetja (gotovina, oprema itd.). To pomeni, da če se organizacija nahaja v prostorih, ki ji pripada, potem izgubi možnost, da jo da v najem in od nje prejema dohodek. Čeprav so notranji stroški skriti in niso prikazani v CU, jih je treba med uporabo še vedno upoštevati odločitve o upravljanju.

Ad

Druga vrsta stroškov vključuje tudi "običajni dobiček" - minimalni dohodek, ki bi ga podjetnik moral prejeti, da bi lahko nadaljeval s tem delom. Ne sme biti manjša od nadomestila iz alternativne vrste dejavnosti.

Podjetniški stroški vključujejo:

- računovodski stroški;

- normalni dobiček;

- DDV;

- morebitne carine.

Alternativna razvrstitev

Implicitni stroški so skriti, vendar jih je treba še vedno upoštevati. Stanje je drugačno pri nepovratnih stroških: vidni so, vendar se vedno ignorirajo. To so izdatki, ki so nastali v preteklosti in jih v sedanjosti ni mogoče spreminjati. Primer takšnih stroškov je nakup strojev, izdelanih po naročilu, ki se lahko uporabijo za izdelavo ene vrste izdelka. Stroški izdelave takšnega stroja so nepovratni stroški. Možnostni strošek je potem nič. Ta vrsta vključuje tudi raziskave in razvoj, tržne raziskave itd. Stroške, ki jih je mogoče preprečiti, to je tiste, ki jih je mogoče preprečiti: »promocija« novega izdelka v medijih itd.

Ker se vrednost zunanjih in notranjih stroškov ne ujema, obstajajo razlike v obsegu računovodstva in ekonomskem dobičku. Prvi je prihodek od prodaje manj očiten denarni izdatek. Ekonomski dobiček - razlika med prihodki od prodaje in vsemi stroški.

Ad

Vrste stroškov v kratkem času

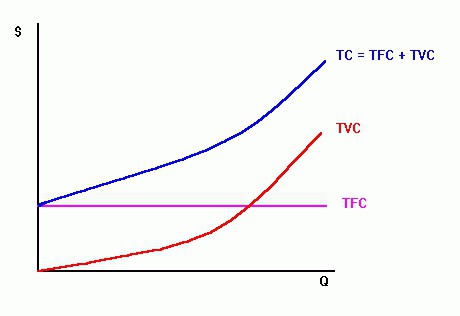

Kratkoročno so vsi stroški razdeljeni na fiksne in spremenljive. Pomembno je razlikovati med skupnimi stroški celotnega obsega proizvodnje in enoto - povprečnimi stroški. Podrobno si oglejte vsak pogled.

Stalni (FC) stroški niso odvisni od količine proizvedenih izdelkov (Q) in se pojavijo pred začetkom proizvodnje: amortizacija opreme, plače zaščite itd. Imenujejo se tudi stroški ustvarjanja pogojev dejavnosti. To pomeni, da če se obseg proizvodnje zmanjša za 20%, se vrednost teh stroškov ne bo spremenila.

Variabilni (VC) stroški se razlikujejo glede na delovno obremenitev proizvodnje: materiale, plače delavcev, prevoz itd. Na primer, stroški kovin v obratu za valjanje cevi se bodo povečali za 5% s povečanjem proizvodnje cevi za 5%. To pomeni, da se spremembe dogajajo sorazmerno.

Skupni stroški: TC = FC + VC.

Obseg fiksnih in variabilnih stroškov se spreminja s povečanjem proizvodnje, vendar ne enako. V zgodnjih fazah razvoja organizacije rastejo hitro. S povečevanjem obsega proizvodnje se njihova hitrost upočasnjuje.

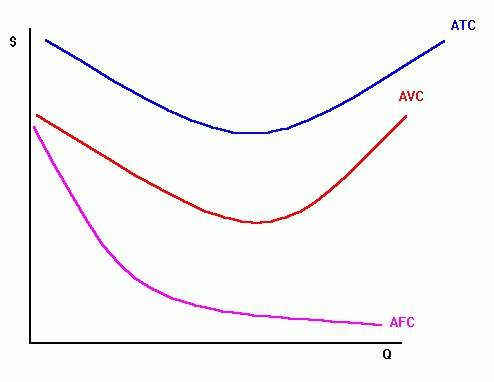

Povprečni stroški

Na enoto proizvodnje se izračunajo tudi posebni konstantni (AFC) in spremenljivi (AVC) stroški:

AFC = FC / Q;

AVC = VC / Q.

S povečanjem proizvodnje se fiksni stroški porazdelijo po celotnem obsegu, medtem ko se AFC zmanjša. Toda variabilni stroški na enoto se najprej zmanjšajo na minimum, nato pa pod vplivom zakona padajočih donosov začnejo rasti. Skupni stroški se prav tako izračunajo na enoto proizvodnje:

Ad

ATC = TC / Q.

Podobno se različni skupni stroški razlikujejo. Medtem ko se povprečna konstanta (AFC) in spremenljivka (AVC) zmanjšujeta, se zmanjšuje tudi ATC. Z rastjo proizvodnje pa se te vrednosti povečujejo.

Dodatna razvrstitev

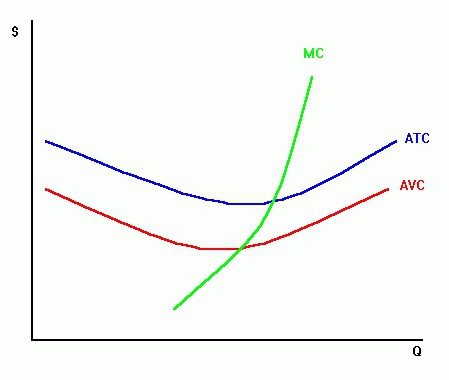

Za namene ekonomske analize se uporablja takšen kazalnik, kot so mejni stroški (MS). Predstavlja povečanje stroškov izdelave dodatne enote postavke:

MS = TCn-A TCn-l.

Mejni stroški določajo, koliko podjetje plača, povečanje proizvodnje za eno. Organizacija lahko vpliva na višino teh stroškov.

Pomembno je, da lahko izračunamo vse obravnavane vrste stroškov.

Obdelava informacij

Analiza stroškov kaže:

- če MC <AVC + ATC, proizvodnja dodatne enote zmanjša specifične spremenljivke in skupne stroške;

- ko MC> AVC + ATC, proizvodnja dodatne enote poveča povprečne spremenljivke in skupne stroške;

- ko je MS = AVC + ATC, so specifične spremenljivke in skupni stroški minimalni.

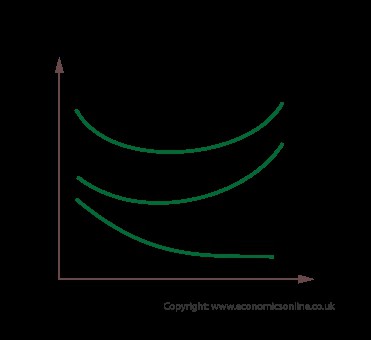

Dolgoročno izračunavanje stroškov

Zgoraj navedeni stroški so se nanašali na odločitve, ki jih je treba takoj sprejeti. Na primer, da bi ugotovili, kako lahko povečate proizvodnjo blaga, ki bo prodan s popustom. V dolgem obdobju lahko organizacija spremeni vse proizvodne dejavnike, torej vsi stroški postanejo spremenljivi. Če pa podjetje doseže količino, pri kateri se PBX-ji povečujejo, je treba prilagoditi konstantne proizvodne faktorje.

Glede na razmerje med stopnjami sprememb proizvodnih stroškov in obsega proizvodnje se razlikujejo:

- pozitivni donosi - stopnje rasti proizvodnje so višje od skupnih stroškov. Stroški na enoto so zmanjšani;

- zmanjševanje donosov - stroški rastejo hitreje kot proizvodnja. Povečanje stroškov na enoto;

- stalne donose - stopnje rasti proizvodnje in stroški so približno enaki.

Lestvica pozitivnih donosov zaradi dejstva, da:

- specializacija dela v obsežni proizvodnji zmanjšuje stroške;

- Obstaja možnost uporabe glavnih proizvodnih odpadkov za proizvodnjo dodatnih izdelkov.

Negativni učinek povzroča rast stroškov upravljanja, zmanjšanje učinkovitosti interakcije med oddelki.

Medtem ko pozitivni učinek prevladuje, se povprečni dolgoročni stroški znižujejo, v nasprotnem primeru se povečujejo, ko pa so enaki, se stroški praktično ne spremenijo.

Oblikovanje cen

Proizvodni stroški - izraženi v denarni obliki, poraba vseh proizvodnih dejavnikov. To je zelo pomemben kazalnik, ki se uporablja za izračun cene. Stroški in dobički so tesno povezani. Zato je glavni namen analize stroškov določiti optimalno razmerje med temi kazalniki.

Ad

Klasifikacija stroškov ima ekonomski pomen in se v praksi uporablja za reševanje naslednjih nalog:

- ocenjevanje konkurenčnosti organizacije;

- ureditev rasti dobička z zmanjšanjem nekaterih kategorij izdatkov;

- opredelitev "zaloge finančne moči";

- izračun cene izdelkov z mejnimi stroški.

Da bi ohranili optimalno cenovno politiko na trgu, morate stalno analizirati raven stroškov. V ta namen je običajno izračunati bruto stroške (AS) na enoto enote. Krivulja teh stroškov na grafu je v obliki črke U. V zgodnjih fazah so stroški visoki, tako veliki fiksnih stroškov razdeli na majhno količino nomenklature. Z zvišanjem stopnje AVC na enoto se stroški znižajo in dosežejo minimum. Ko začne zakon zmanjševanja donosnosti delovati, to pomeni, da imajo spremenljivi stroški večji vpliv na raven stroškov, se bo krivulja začela premikati navzgor. V eni industriji istočasno delujejo podjetja z različnimi merili, raven NTP in obseg stroškov. Primerjava povprečnih stroškov vam omogoča, da ocenite položaj organizacije na trgu.

Primer

Izračunajte različne vrste stroškov in njihove spremembe na primeru podjetja.

Stroški | 2010 | 2011 | 2012 | Odstopanja (2011 in 2012) | ||||

znesek, tisoč rubljev | utripov. teža% | znesek, tisoč rubljev | utripov. teža% | znesek, tisoč rubljev | utripov. teža% | znesek, tisoč rubljev | utripov. teža% | |

Surovina | 5100 | 4.25 | 8400 | 5.40 | 6000 | 4.39 | -2400 | 12.77 |

Nadomestilo | 5600 | 4.66 | 5000 | 3.22 | 6200 | 4.54 | 1200 | -6,39 |

Socialni odbitki | 1350 | 1.12 | 1190 | 0,77 | 1500 | 1.10 | 310 | -1,65 |

Amortizacija | 1030 | 0,86 | 900 | 0,58 | 1000 | 0,73 | 100 | -0,53 |

Drugi odhodki | 107.000 | 89.11 | 140.000 | 90.04 | 122.000 | 89,25 | -18000 | 95,80 |

SKUPAJ | 120080 | 100 | 155490 | 100 | 136700 | 100 | -18790 | 100,00 |

Iz tabele je razvidno, da največji delež predstavljajo drugi odhodki. V letu 2012 se je njihov delež zmanjšal za 0,8%. Hkrati so se stroški materiala znižali za 1%. Delež plačil pa se je povečal za 1,3%. Najmanj vseh stroškov, obračunanih za amortizacijo in socialne prispevke.

Velik delež drugih stroškov je mogoče pojasniti s posebnostmi podjetja. Ta kategorija vključuje plačilo različnih storitev tretjim organizacijam, ki so povezane s prodajo blaga: sprejem, skladiščenje, prevoz surovin itd.

Zdaj razmislite o učinku prometa na stroške. Za to je potrebno izračunati absolutno vrednost odstopanj, jih razdeliti na konstante in spremenljivke ter opaziti dinamiko.

Kazalnik | 2011 | 2012 | Odstopanje, tisoč rubljev | Stopnja rasti,% |

Promet, RUB. | 710000 | 490000 | -220000 | 69.01 |

Stroški distribucije, tisoč rubljev | 140.000 | 122.000 | -18000 | 87.14 |

Raven stroškov za trgovino | 19.72 | 24,90 | 5.18 | 126.27 |

Variabilni stroški, tisoč rubljev | 141.000 | 119200 | -21800 | 84,54 |

Fiksni stroški, tisoč rubljev | 14.500 | 17600 | 3100 | 121.38 |

Zmanjšanje prometa za 31,9% je povzročilo zmanjšanje stroškov distribucije za 18 tisoč rubljev. Vendar so se isti stroški glede na promet povečali za 5,18%. Naslednja tabela prikazuje, kako obseg proizvodnje vpliva na najbolj obsežne stroškovne postavke.

Ime člankov | Obdobja | Znesek stroškov, preračunanih na tovariš, hilj. | Sprememba, tisoč rubljev | |||||

2011 | 2012 | absolutni odklon | Vključno | |||||

znesek, tisoč rubljev | % tovariša | znesek, tisoč rubljev | % tovariša | zaradi blaga | prekoračitev | |||

Stroški prevoza | 92000 | 12.96 | 85.000 | 11.97 | 63000 | -7000 | -29000 | 22.000 |

Dostava iz zaloge | 17800 | 2.51 | 14.000 | 1.97 | 12.000 | -3800 | -5800 | 2000 |

Sušenje | 8700 | 1.23 | 2000 | 0,28 | 5900 | -6700 | -2800 | -3900 |

Shranjevanje | 3900 | 0,55 | 4.000 | 0,56 | 2600 | 100 | -1300 | 1400 |

Pošiljka | 2000 | 0,28 | 2800 | 0,39 | 1390 | 800 | -610 | 1410 |

Skupaj | 124400 | 17.52 | 107800 | 15.18 | 84890 | -16600 | -39510 | 22910 |

Promet | 710000 | 100,00 | 490000 | 100 | - | -220000 | - | - |

Zmanjšanje prometa za 220 milijonov rubljev. zmanjšali spremenljive stroške v povprečju za 1%. Ob istem času, skoraj vse postavke izdatkov v absolutnem smislu zmanjšal za 4-7 tisoč rubljev. Na splošno je bilo prejetih 22,9 milijona rubljev.

Kako zmanjšati stroške

Za zmanjšanje stroškov so potrebni kapital, delo in finance. Ta korak je upravičen, kadar se povečuje koristni učinek izdelka ali se znižuje cena v konkurenci.

Na spremembe stroškov vplivajo:

- vzorce prometa;

- čas kroženja blaga;

- cene blaga;

- produktivnost dela;

- učinkovitost delovanja materialne in tehnične osnove;

- Raven NTP v podjetju;

- pogojev izvajanja.

Načini za povečanje ravni NTP:

- polna uporaba proizvodne zmogljivosti (ekonomična poraba materialov in goriva);

- ustvarjanje novih strojev, opreme in tehnologij.

Razvoj tehnologij za varčevanje z viri v Rusiji traja že 20 let. Toda z razvojem tržnih odnosov se je izvajanje NTP pri industrijskih podjetjih upočasnilo. Zato je v trenutnih razmerah bolj smiselno optimizirati produktivnosti dela. Izračuni strokovnjakov so pokazali, da je njegova rast za 40% odvisna od izboljšanja tehnologije in 60% človeškega faktorja.

Zelo pomembno je določiti načine spodbujanja osebja. E. Mayo je verjel, da vsaka motivacija temelji na zadovoljevanju socialnih potreb. Med poskusi, izvedenimi v letih 1924-1936. na zahodni tovarni električne energije v Illinoisu je sociolog dokazal, da so neformalni odnosi med zaposlenimi pomembnejši od delovnih pogojev ali materialnih spodbud. Sodobni raziskovalci trdijo, da je družbeni pomen za človeka zelo pomemben sam po sebi. Če je dopolnjena z zmožnostjo pomagati ljudem, potem se produktivnost poveča brez materialnih stroškov. To področje spodbud je še posebej pomembno za zaposlene, ki delajo po poklicih. Vendar to ne pomeni, da konkurenčne plače niso pomembne. Nadomestilo bi se moralo povečati s učinkovitost proizvodnje.

Povzetek

Stroški in dobički so tesno povezani. Brez porabe je nemogoče zaslužiti dohodek kapitala, človeka materialnih virov. Za povečanje stopnje dobička je treba stroške pravilno izračunati in analizirati. Obstaja veliko različnih klasifikacij, vendar je najpomembnejše razdeliti stroške na fiksne in variabilne stroške. Prvi ni odvisen od obsega izdelkov in obstaja za zagotavljanje delovnih pogojev. Slednje se spreminjajo sorazmerno s stopnjo rasti proizvodnje.