Vloga za prehod na USN: kako pisati

Zahvaljujoč prihodu tržnega gospodarstva v Rusiji so se kot gospodarski subjekti pojavljali ne le tradicionalna velika podjetja ali državne institucije, temveč tudi številna mikropodjetja in samostojni podjetniki. Vsi so enaki davkoplačevalci, to pomeni, da imajo enake obveznosti do države, da plačajo davčne in nedavčne plačila.

Ozadje posebnih načinov

Dejstvo je, da velika računovodska podjetja uporabljajo celotne računovodske storitve, ki zagotavljajo poročanje in izračun obveznih plačil, vendar mala podjetja in samostojni podjetniki ne morejo privoščiti tega razkošja glede na obseg svojih dejavnosti. V ta namen je država uvedla številne posebne režime, ki omogočajo zmanjšanje stroškov dela pri davčnem računovodstvu. Eden od njih je poenostavljen sistem obdavčevanja (v domu je poenostavljen sistem) ali poenostavljen davčni sistem.

Ad

Splošni koncept USN

Poenostavljeno pomeni dve možnosti za izračun davčne osnove: bodisi 6% celotnega dohodka, prejetega v koledarskem letu, bodisi 15% od izračunane razlike med prejetimi denarnimi in nedenarnimi prihodki in nastalimi stroški. Za začetek uporabe poenostavljenega pristopa iz novega koledarskega leta sta potrebni dve točki:

- Upoštevati zakonsko določene zahteve glede števila zaposlenih in bruto prihodkov.

- Prijavite se za prehod na poenostavljeni davčni sistem.

Obrazci obrazcev

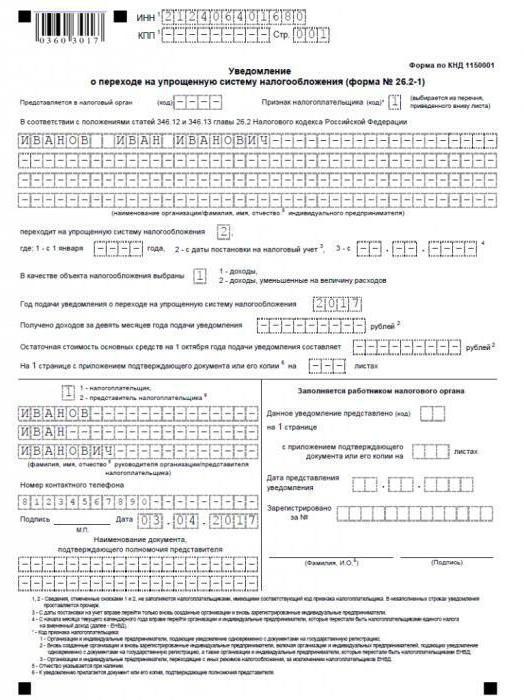

Zahtevek za prehod na poenostavljeni davčni sistem (natančneje, z vidika davčnega birokrata, seveda obvestilo in ne izjava) je napisan v posebej odobreni obliki št. 26.2-1 (enako kot KND 1150001) in nujno vsebuje naslednje podrobnosti:

Ad

- Davčni zakonik.

- Ime davčnega zavezanca.

- Datum prehoda

- Prihodki v zadnjih treh četrtletjih.

- Preostala vrednost vseh sredstev v bilanci stanja.

- Predmet obdavčitve.

Pri prijavi prehod na USN, če bi uporabili še en poseben režim - nadomestek, je pomembno, da ne pozabimo vzporedno vložiti ustreznega zahtevka, da se davčni organ odjavi kot davčni zavezanec za ETII.

Kdaj se uporablja

Kdaj se vloži zahtevek za prehod na poenostavljeni davčni sistem? Zakon, ki je predviden za novoustanovljene organizacije, je tridesetdnevni (dejanski, mesečni) čas od trenutka, ko je prejeto registracijsko listino (datum dokumenta) registracije pri davčnem uradu. In za že delujoča podjetja? Zahtevek za prehod na poenostavljeni davčni sistem (prihodki ali dohodki, zmanjšani za stroške izbire za izračun davkov, ki so opisani spodaj), je treba predložiti inšpektoratu najkasneje zadnji koledarski dan v letu, ki bo potekal pred prehodom.

Kateri način je boljši?

V izjavi o prehodu na USN mora družba obvestiti davčne organe o načinu, v katerem bi raje izračunala davek. Kot je navedeno zgoraj, sta za poenostavitev dva izmed njih: dohodki in prihodki manj odhodkov. Kakšna je njihova razlika?

Plačnik, ki izbere dohodek za namen izračuna davčnih plačil kot davčno osnovo, poroča o vseh prihodkih, prejetih v koledarskem letu, ki so viri prihodkov. Pozor! Za takšne dohodke ne velja odškodnina za prej nastale stroške (na primer izplačevanje nadomestil za bolniško odsotnost brez prejemanja denarja iz socialnega zavarovanja). Potem, z izračunom zneska davka, se določi v višini 6%. Zmanjša ga lahko strogo določen državni krog stroškov (prenos zavarovalnih premij, plačilo istih treh dni na bolniškem dopustu, ki ga mora delodajalec plačati na lastne stroške in prenos prispevkov v prostovoljno zavarovanje za invalidnost delavcev pod določenimi pogoji). Ampak zmanjšati izračunani znesek je mogoče le za polovico! Pomembno je, da tega ne pozabimo.

Ad

Pri izbiri načina obračunavanja davkov na podlagi dohodkov, zmanjšanih za nastale stroške, znesek davka ne bo 6%, temveč 15%. Iste postavke se obravnavajo kot postavke odhodkov kot pri določanju obdavčljivega dobička.

Kar je bolj donosno, lahko reši samo plačnik sam, ki natančno ve vse nianse njegove dejavnosti. Izbira je vaša.

Ali je mogoče "odleteti" iz posebnega načina?

Izbira uporabe poenostavljenih storitev kot glavne metode odnosov z davčnimi organi ni statična: lahko varno izgubite pravico do uporabe z resnim finančnim uspehom podjetja. Da ne bi zamudili tega obžalovanja vrednega trenutka, je treba nenehno spremljati višino prejetih prihodkov in število zaposlenih.

Ad

Če družba običajno ne pozabi na število zaposlenih, saj je za stabilne operativne strukture značilna enaka stabilna sestava zaposlenih, aktivno povečanje prihodkov običajno vodi v stanje evforije. Posledično lahko gladko preskočite pikanten trenutek, ko prihodki dosežejo kritično točko, po kateri je poenostavljen pristop (vsaj eden, vsaj še en) strogo prepovedan. Za leto 2018 bo ta blagoslovljeni znesek po podatkih ministrstva za finance znašal 150 milijonov rubljev.

Pomembno je tudi spremljanje preostale vrednosti nepremičnine v lasti organizacije: če pri nakupu nove opreme njena skupna vrednost skupaj s staro presega 150 milijonov rubljev, se izgubi tudi pravica do poenostavljenega plačilnega sistema.

Če se med gospodarsko dejavnostjo pojavi eden od teh dejavnikov, je treba vašemu davčnemu organu predložiti ustrezno vlogo in opraviti prehod na splošno sprejet davčni sistem.