Računovodski izkazi so ... Obrazci računovodskih izkazov

Veliko ruskih podjetij ima obveznost predložiti računovodska poročila Zvezni davčni službi. Tako se interakcija vlad in podjetij v Ruski federaciji, kot tudi v mnogih drugih državah, ne konča s preprostimi izračuni pristojbin, kot jih določa zakon. Kakšne so posebnosti računovodskih izkazov, ki jih je treba predložiti podjetju FTS? V katerih primerih so podjetja izvzeta iz potrebe po pošiljanju ustreznih dokumentov državnim organom?

Bistvo računovodskih izkazov

Računovodsko poročanje je postopek (v nekaterih razlagah obveznost), ki vključuje predložitev komercialnih podjetij ustreznim državnim organom o informacijah o dejavnostih po določenih oblikah v zahtevani periodičnosti. Ima neposredno povezavo z računovodstvom (glavni kazalniki komercialnih dejavnosti so vzeti iz ustreznih računov).

Ad

V nekaterih primerih se postopek imenuje „finančno poročanje“. Ta izraz je neuraden. Kljub temu je izraz "računovodsko (finančno) poročanje" pogost. Morda je to posledica velikega pomena ustreznih dokumentov za poslovni razvoj. Niso formalna statistična predstavitev številk. To so informacije, ki so lahko bistvene za ocenjevanje trajnosti podjetja in učinkovitosti upravljanja organizacije. Podatki, ki lahko odražajo računovodske (finančne) izkaze, so lahko koristni ne le za FTS. Potencialni partnerji podjetja, upniki, investitorji se lahko zanimajo za njihovo poznavanje.

Ad

V Ruski federaciji obstaja več pravnih virov, ki urejajo medsebojno delovanje podjetij in države v smislu zagotavljanja najnovejših finančnih dokumentov. Torej, med ključnimi regulativnimi akti, v skladu s katerimi morajo podjetja Ruske federacije zagotoviti finančne izkaze - uredba, sprejeta z Odredbo Ministrstva za finance Ruske federacije N 43n 6. julija 1999.

Upoštevano obveznost seveda ne izvajajo le ruska podjetja. Podjetja iz zahodnih držav zagotavljajo tudi to tip podatkov računovodske izkaze. Ruska federacija je država, v kateri obenem obstaja določena posebnost v odnosu oblasti do virov, ki odražajo komercialne dejavnosti podjetij. V naši državi, kot opažajo nekateri ekonomisti, je lahko za strukture, ki se preverjajo, zanimivo ne toliko končnih številk, ki jih vsebujejo poročila, temveč posebnosti njihovega izvora. Hkrati so zahodne vladne agencije bolj verjetno, da preverijo, v kolikšni meri so bili roki za računovodske izkaze izpolnjeni, pa tudi, ali je organizacija pravilno pristopila k izračunu potrebnih kazalnikov. Seveda se lahko politike posameznih teritorialnih struktur zvezne davčne službe razlikujejo v različnih regijah.

Roki za poročanje

Hkrati so računovodski izkazi predvsem obveznost, predpisana z zakonom. Ustrezne dokumente mora organizacija predložiti FTS na splošno, 4-krat na leto. Od 1. aprila dalje so podatki za prvo četrtletje tekočega leta poročanja, od 1. julija, za prvo polletje, za 1. oktober - za 9 mesecev. Podatki, ki odražajo rezultate družbe za celotno leto poročanja, se pripravijo od 1. januarja naslednjega leta.

Ad

Računovodska struktura

Računovodski izkazi so najpogosteje predstavljeni s kombinacijo naslednjih ključnih dokumentov:

- bilanco stanja;

- poročila - o dobičkih in izgubah, o spremembah kapitala, o gibanju sredstev in o njihovi predvideni uporabi.

Te vire je mogoče dopolniti z vlogami, ki se nanašajo na bilanco stanja, kot tudi z različnimi pojasnili. V nekaterih primerih morajo podjetja pripraviti tudi revizijska poročila.

Na vsebino računovodskih izkazov (kot tudi na pogostost njihove predložitve v FTS) vpliva davčna ureditev podjetja. V DOS, ko se predpostavlja, da se vse obvezne pristojbine plačajo v zakladnico, mora podjetje vzdrževati popolno računovodstvo. Prav tako je treba predložiti poročila 4-krat na leto glede na zgoraj navedeno pogostost.

Če podjetje deluje na USN, UTII ali UAT, bo sestava računovodskih izkazov nekoliko enostavnejša. V tem primeru je treba FTS predložiti samo prvi dokument z navedenega seznama, pa tudi poročilo o dobičku in izgubi. Te vire je treba poslati v oddelek do 1. aprila v letu, ki sledi letu poročanja.

Ad

Kdo ni dolžan izročiti računovodskih izkazov

Vodenje računovodskih izkazov kot tudi računovodstvo ni potrebno za samostojne podjetnike, kot tudi za mala podjetja, ki poslujejo v okviru poenostavljenega davčnega sistema in drugih posebnih davčnih režimov. Vendar pa zadevne organizacije niso izvzete iz določenih postopkov za obveščanje FTS o svojih dejavnostih - na primer, morajo izdajati knjige prihodkov in izdatkov, ki jih lahko agencija v nekaterih primerih zahteva. Na podlagi ustreznega vira IP mora majhno podjetje plačati davke četrtletno.

Praktični nasveti za uspešno poročanje

Računovodstvo je resen postopek, v katerem je podjetje izjemno nezaželeno delati napake. Pozornost lahko posvetite številnim priporočilom strokovnjakov, ki odražajo nekatere odtenke prakse predložitve ustreznih dokumentov FTS.

Torej, dokaj koristen vir informacij za podjetja z malo izkušnjami pri oblikovanju računovodskih izkazov, strokovnjaki menijo, Računovodski predpisi 4/99. Z uporabo tega vira se lahko naučite, kako pravilno izpolniti potrebne obrazce, izračunati številke in druge informacije za predložitev dokumentov, ki bodo naknadno posredovani FTS.

Priporočljivo je, da poročila predložijo precej prej kot v rokih - vsaj en teden (če to dopušča specifičnost ustreznih dokumentov - na primer, pri izdelavi virov, ki odražajo podatke že pol leta ali leto, je povsem možno). V nasprotnem primeru se boste morali ukvarjati z velikimi vrsticami v FTS od podjetnikov, ki so se odločili poročati državi "na zastavo". To priporočilo seveda ne bo pomembno za podjetja, ki predložijo dokumente v FTS elektronsko. Vendar niso vsa podjetja udobna pri uporabi spletnih kanalov.

Ad

Poenostavljen obrazec za poročanje

Zgoraj smo ugotovili, da so računovodski izkazi obveznost, ki jih nekatere vrste podjetij sploh ne izpolnjujejo. Vendar obstaja še ena izjemna shema interakcije med podjetji in državo, ki je vmesna različica med obveznostjo zagotavljanja poročil v celoti in odsotnostjo te potrebe po zakonu. Govorimo o uporabi poenostavljenih obrazcev, preko katerih se informacije o podjetju pošljejo FTS. Uvedene so bile relativno nedavno - oktobra 2012. Toda številna podjetja, za katera je bila priprava računovodskih izkazov v tradicionalnem formatu iz nekega razloga ali drugega precej napornega procesa, z velikim navdušenjem izkoristila priložnost za interakcijo z državo na poenostavljen način. Kakšna je posebnost tega mehanizma?

Bistvo obravnavane državne pobude je odobritev poenostavljenih obrazcev bilance stanja, kot tudi poročilo, ki odraža finančne rezultate družbe. Le majhna podjetja jih lahko uporabljajo - tista, ki izpolnjujejo pogoje, določene v zveznem zakonu št. 209 z dne 24. julija 2007, in v odloku vlade št. 556 z dne 22. julija 2008. Podjetja, za katera je dovoljena priprava računovodskih izkazov po poenostavljenih obrazcih, bi zato morala imeti naslednje značilnosti:

- največji delež pravnih oseb v odobrenem kapitalu znaša 25%;

- v podjetju je zaposlenih največ 100 ljudi (povprečje za obdobje poročanja);

- Letni prihodki - ne več kot 400 milijonov rubljev.

Poglejmo zdaj, katere zahteve bi moralo biti poročanje v skladu s FTS.

Osnovne zahteve za poročanje

Glavni vir podatkov za nas v tem primeru je PBU 4/99, kar smo že omenili zgoraj. Raziskali bomo nekatere njegove ključne točke.

V skladu z določbo 8 zadevnega dokumenta morajo računovodski izkazi organizacije vsebovati kazalnike o komercialnih dejavnostih vseh njegovih poslovnih enot.

Poleg poročil, ki jih družba prvič pripravi, morajo ustrezni dokumenti odražati informacije za 2 leti - poročanje in tisto, ki je pred tem. Lahko se zgodi, da bodo podatki za prejšnje obdobje neprimerljivi s tistimi, ki vključujejo računovodske evidence organizacije ob pripravi dokumenta. V tem primeru se lahko v skladu z odstavkom 10 Pravilnika popravijo prvi kazalniki.

Poročanje se šteje za zaključeno takoj, ko ga podpiše vodja organizacije. Računovodstvo mora zato hraniti ustrezno kopijo dokumenta.

Podrobnosti

Koristno je obravnavati takšen vidik kot dopustno stopnjo podrobnosti poročanja. Dejstvo je, da je v nekaterih primerih podrobna predstavitev vseh številk v ustreznih dokumentih, ki odražajo poslovanje, zelo težaven postopek. Zato imajo številna podjetja objektivne težave pri upoštevanju strogega računovodskega postopka v smislu odražanja številk v zakonsko predpisanih oblikah. Zakonodaja Ruske federacije predvideva številne norme, katerih namen je zmanjšati zapletenost priprave zadevnih dokumentov.

Tako lahko na primer skladno z odredbo Ministrstva za finance št. 66n podjetja določijo podatke za nekatere postavke poročanja na podlagi neodvisno določenih prednostnih nalog. Hkrati lahko mala podjetja v oblike računovodskih izkazov vključijo samo osnovne kazalnike - po skupinah člankov. Pravzaprav se ta določba izvaja v poenostavljenih dokumentih - kar smo omenili zgoraj. Hkrati morajo obrazci računovodskih izkazov vsebovati bistvene kazalnike dejavnosti organizacije, ki se odražajo ločeno - v skladu z 11. odstavkom Pravilnika.

Kako lahko zakonsko zmanjšamo natančnost podatkov v zadevnih dokumentih (na primer, če jih oblikuje majhno podjetje)? Zelo preprosto. Takšna podjetja lahko na primer zabeležijo kazalnike, ki odražajo obračunavanje stroškov samo na enem računu - 20. Medtem ko je s polno obliko poročanja, je morda treba uporabiti podatke iz računov, kot so 20, 23, 25 in nekateri drugi.

Izpolnjevanje obrazcev: nianse

Koristno bi bilo razmisliti o nekaterih priporočilih strokovnjakov, ki se nanašajo neposredno na izpolnjevanje računovodskih obrazcev. Ker je standardna oblika za zagotavljanje ustreznih podatkov lahko zelo prostorna in ni zelo primerna za prikazovanje v našem članku, bomo na primeru poenostavljenih obrazcev za poročanje preučili ključna načela vnosa številk v različne odstavke dokumentov.

Zato zadevni postopek vključuje predložitev naslednjih ključnih dokumentov FTS: t

- bilanco stanja;

- Izkaz poslovnega izida.

Glede prvega vira - je treba odražati finančni položaj podjetja glede na državo glede na zakonski datum. Ker je v poenostavljeni obliki dovolj dokumentov enkrat letno, je 31. december. Če se računovodski izkazi za to leto podjetju ne predložijo prvič, je treba zabeležiti tudi podatke za pretekla obdobja. Podobno, od 31. decembra.

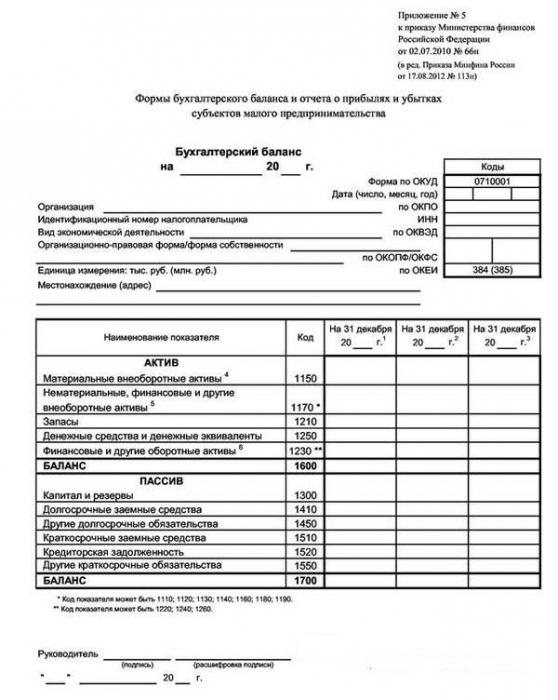

Kot smo že omenili, je lahko s poenostavljeno obliko za zagotavljanje informacij FTS podrobnosti številk manjše kot pri standardni shemi. Tako naj bi v poglavju »Sredstva« bilance stanja zapolnila le 5 vrstic. Ker jih ni veliko, upoštevajte značilnosti dela z vsakim od njih.

Poenostavljena oblika ravnotežja: sredstvo

Prva vrstica je »Opredmetena dolgoročna sredstva«. Pri tem je treba določiti vrednost osnovnih sredstev (od katerih so bili odšteti kazalci amortizacije) in nepopolne naložbe v njih.

Naslednja vrstica je »Neopredmetena sredstva«. Tu je treba navesti tudi njihove stroške (in odšteti, kot v prvem primeru, amortizacijo), da bi odrazili nepopolne naložbe v njih. Tukaj je mogoče zabeležiti tudi dolgoročne naložbe, odložena sredstva, rezultate raziskav itd. Upoštevajte, da lahko mala podjetja upoštevajo naložbe glede na njihovo začetno vrednost. Odložena sredstva te vrste podjetij se ne upoštevajo.

V vrstici "Zaloge" morate odražati ustrezne rezerve za surovine, uporabljene materiale in končne izdelke.

Najpomembnejša postavka, ki vključuje letne računovodske izkaze v strukturi ustrezne bilance stanja, vključno s tistimi, ki so predloženi v poenostavljeni obliki - »Denar in ekvivalenti«. Tu ni fiksiran samo kapital, temveč tudi visoko likvidne rezerve, ki niso podvržene volatilnosti cen, ki jih je mogoče pretvoriti v standardno valuto.

Vrstica »Finančna in druga sredstva« naj vsebuje kratkoročne finančne naložbe (ki so v obtoku največ 12 mesecev po datumu poročila ali določenega poslovnega cikla), »terjatve« in druga kratkoročna sredstva, ki niso prikazana v drugih razdelkih bilance stanja. Ministrstvo za finance RS priporoča, da se DDV odšteje od "terjatev", ki se lahko izdajo kot odbitek - če podjetje za blago in storitve plača vnaprej.

Zdaj preučujemo, kako so letni računovodski izkazi izpolnjeni v obliki ustreznega ravnovesja v smislu obveznosti.

Poenostavljena oblika ravnotežja: odgovornost

Struktura tega dela dokumenta, kot v primeru sredstva, ne pomeni izrazite podrobnosti številk. Upoštevajte vrstice, ki jih ponuja zadevna oblika.

Prva vrstica je »Kapital in rezerve«. Tukaj je treba popraviti številke v skladu z dovoljenimi, dodatnimi ali, resnično, rezervnega kapitala. V isti vrstici odraža kazalnike za zadržani dobiček (v nekaterih primerih - nepokrita izguba).

Naslednja vrstica poenostavljene oblike je „Dolgoročno izposojena sredstva“. Treba je opozoriti, da je treba ustrezne podatke prikazati skupaj z obrestmi (z zapadlostjo več kot 12 mesecev od datuma poročanja).

V vrstici »Druge dolgoročne obveznosti« se evidentirajo številke, ki odražajo pravne odnose, ki niso v kategoriji kreditov. Poleg tega mora biti njihov mandat tudi več kot 12 mesecev.

V vrstici »Kratkoročno izposojena sredstva« so prikazani kazalniki za posojila - tudi z obrestmi, ki jih mora družba vrniti v manj kot 12 mesecih (na dan poročanja).

Vrstica »Obveznosti do dobaviteljev« odraža zneske kratkoročnih dolgov do partnerjev, zaposlenih in države. Podatki se evidentirajo, če zapadlost ustreznih obveznosti ne presega 12 mesecev od datuma poročanja in če se ujema s strukturo poslovnega cikla, ki je lahko daljši od 12 mesecev.

V naslednji vrstici je treba navesti druge kratkoročne obveznosti, ki niso uvrščeni pod druge deleže pasive v bilanci stanja. Ključni kriterij je enak - obdobje odplačevanja ne presega 12 mesecev - prilagojeno specifičnosti poslovnega cikla. Priporočljivo je, da se odštejejo obveznosti do kupcev, zmanjšani za DDV, ki ga je treba plačati državi - pod pogojem, da je podjetje prejelo predplačilo za dobavo blaga ali storitev.

To so priporočila strokovnjakov glede izpolnjevanja bilance stanja. Ampak to še ni vse. Drug pomemben vir, ki vključuje računovodske izkaze, je dokument, ki odraža finančno uspešnost organizacije. Upoštevajte posebnosti njegove priprave.

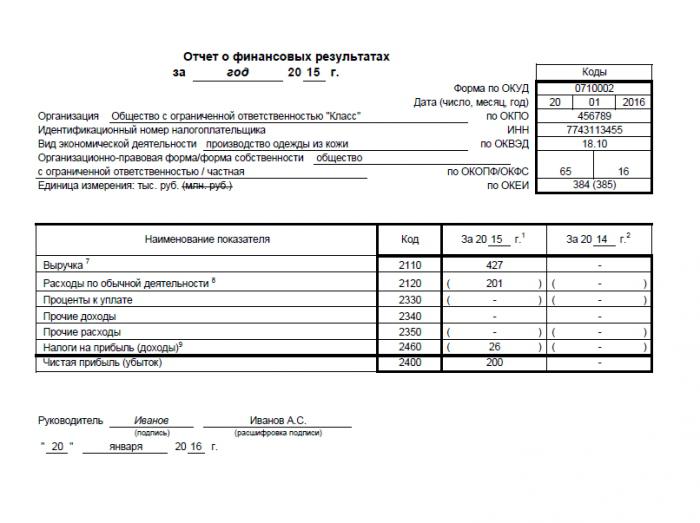

Izjava o finančni uspešnosti

Kot v primeru bilance stanja je zadevni dokument zabeležen za to leto. Včasih se imenuje tudi izkaz poslovnega izida. Priporočljivo pa je, da se kliče drugače, ko gre za zagotavljanje računovodskih izkazov za to leto.

Njegova poenostavljena oblika je sestavljena iz 7 vrstic. Upoštevajte posebnosti njihovega polnjenja.

Vrstica »Prihodki« zajema prihodke, ki jih je družba prejela kot rezultat svoje osnovne dejavnosti - brez DDV-ja in plačila trošarin. Hkrati se ustrezna številka ne sme zmanjšati za znesek izvoznih dajatev, ki so bile prenesene na državo na carini.

Vrstica »Stroški za redne dejavnosti« pomeni vključitev vseh stroškov, povezanih s ključnimi dejavnostmi podjetja. Ni jih treba razdeliti na tiste, ki odražajo stroške, komercialne transakcije, stroški upravljanja.

Vrstica »Odhodki za obresti« mora odražati podatke o ustreznih parametrih posojil, ne pa tudi tistih, ki jih je treba vključiti v strukturo naložbenih sredstev. Upoštevajte, da lahko mala podjetja (razen tistih, ki izdajajo javne zaloge) obravnavajo stroške, povezane s posojili, s kategorijo drugih.

V vrstici »Drugi prihodki« so prikazani prihodki, ki jih je mogoče dobiti na primer na račun najemnine.

Vrstica »Drugi odhodki« lahko vsebuje številke, ki se nanašajo zlasti na odpis osnovnih sredstev.

V vrstici »Davek od dohodka« se evidentira znesek trenutne zbirke ustreznega tipa.

Vnese se kazalnik „čisti dobiček“ (ali izguba), vključno z odbitkom potrebnih davkov.

Zato smo preučili glavne nianse v zvezi s takim postopkom, kot je zagotavljanje računovodskih izkazov ruskih podjetij. Zakonodaja Ruske federacije na eni strani določa dovolj stroga merila, ki pomenijo obveznosti podjetij, da oblikujejo ustrezne dokumente. Po drugi strani računovodstvo (računovodstvo) ni potrebno za številne organizacije. Vendar pa obstaja kompromisna različica zagotavljanja ustreznih dokumentov FTS v poenostavljenih oblikah.