4-NDFL: kaj je in kdo daje? Davčna napoved

Izjavo 4-NDFL uporabljajo podjetniki, ki so na splošnem davčnem sistemu. Ta oblika vključuje predložitev izjave o potencialnem dohodku.

Splošni sistem obdavčitve za SP

V nekaterih primerih podjetniki raje ne preidejo na posebno davčnih režimov in ostanejo v celotnem sistemu.

V okviru tega režima se plačata predvsem dva davka: na dohodek in DDV.

Davek od dohodka za posamezne podjetnike vključuje plačilo dohodnine. Ta davek se izračuna kot posledica razlike v prejetih dohodkih, davčnih olajšavah in predplačilih po davčni stopnji.

PI lahko zmanjša vse prihodke iz stroškov, ki nastanejo kot posledica poslovanja, če so dokumentirani. Če dokumentarnih dokazov ni, lahko PI zmanjša svoje prihodke za potencialnih 20% stroškov.

Podjetnik na splošnem sistemu obdavčitve mora predložiti izjavo o zadevni obliki enkrat. Lahko ga ponovno prevzame, če se pričakovani dohodek dramatično spremeni (do 50%).

Kdo predloži davčno napoved

Izjava v tem obrazcu se predloži, če podjetnik začne svojo dejavnost v splošnem davčnem sistemu. Izjaviti mora svoj potencialni dohodek, za katerega verjame, da ga lahko dobi.

Davčni inšpektor za tiste PI, ki so svoje dejavnosti opravili s predložitvijo izjave o obrazcu 3-NDFL, izračuna predplačila na podlagi te izjave za preteklo leto.

Kdo daje več 4-NDFL? Poleg PI mora ta izjava posredovati tudi osebam, ki se ukvarjajo z notarskimi ali odvetniškimi dejavnostmi.

Če samostojni podjetnik, notar, odvetnik, odvetnik, ki izvaja zasebno prakso, uporablja poenostavljeni ali patentni davčni sistem, potem ni treba predložiti izjave s štirimi obrazci. Če pa obstaja kombinacija davčnih sistemov, je to potrebno.

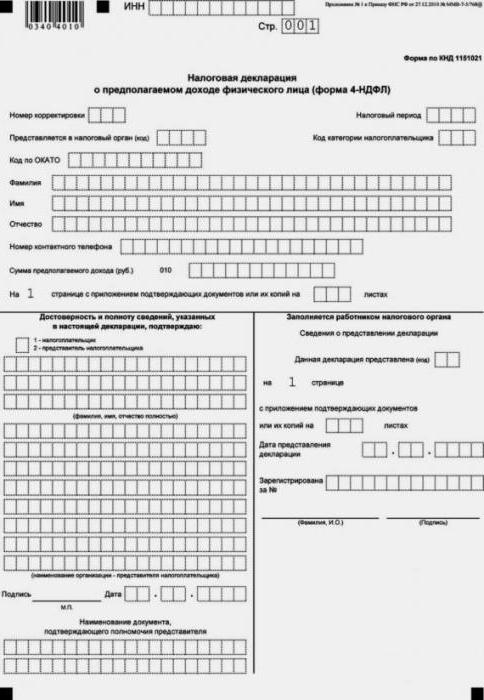

Obrazec 4-NDFL

Obrazec za prijavo je odobril FTS. Uradni dokument, ki velja na trenutni datum, je priporočljiv na spletni strani FTS. Pri prenosu uradnih dokumentov z uporabo iskalnikov vedno obstaja nevarnost, da pride do starejše različice, ki ne bo sprejeta, kar bo podjetniku povzročilo dodatne težave.

Obrazec za prijavo je samo en list.

Rok za prijavo

Rok ni strogo določen. Določi se, kot sledi: po 5 dneh po mesecu prejema prvega dohodka.

Potencialni dohodek je običajno določen s prvim prejetim dohodkom, vendar se lahko dramatično zmanjša. V tem primeru je treba predložiti posodobljeno davčno napoved, ker bo to zmanjšalo znesek predplačil.

Tako za 4-NDFL roki niso jasno vezani na določen datum za vse podjetnike, ampak so določeni ločeno za vsako PI.

Za tiste podjetnike, ki se že dolgo ukvarjajo s podjetniško dejavnostjo, roki za predložitev te izjave po potrebi sovpadajo z roki za predložitev izjave na obrazcu 3-NDFL. Ob dostavi 3-NDFL te izjave ni obvezno.

Posledice nesprejetja izjave

Za vsak dokument, ki ni bil pravočasno posredovan IFTS, se naložijo kazni. Izjava zadevnega obrazca ni bila izjema. Predpostavlja relativno nizko globo. Njegova vrednost je le 200 rubljev.

Predložitev izjave IFTS

Načeloma se načini vložitve 4-NDFL v IFTS ne razlikujejo od vložitve drugih izjav. Na voljo so trije načini:

- Pridite na inšpektorat Zvezne davčne službe na lastno pobudo in jo vložite, brani elektronsko čakalno vrsto v ustreznem oknu. Ali, če ni mogoče obiskati inšpekcijskega pregleda Zvezne davčne službe, lahko pošljete zastopnika s pooblastilom, ki ga potrdi notar.

- Izjavo lahko pošljete s priporočeno pošto ali z dragocenim pismom in se prepričajte popis naložb predložitev predhodne prijave na spletni strani FTS.

- Poleg tega se lahko deklaracija vloži elektronsko na spletni strani FTS ali prek ustreznega izvajalca.

Izpolnjujemo deklaracijo

Izpolnjujemo deklaracijo

Na splošno se pravila oblikovanja za obrazec izjave, ki se obravnava, ne razlikujejo od drugih oblik. Polnjenje 4-NDFL poteka s črno ali modro barvo z ročnim polnjenjem. Če se polnjenje izvede na računalniku brez uporabe posebnega programa, potem poravnavo številk, ki so na desni strani. Celice ne ostanejo prazne, če jih je, morate v njih postaviti pomišljaj. Popravki v izjavi niso dovoljeni. Bolje je, da listov ne pritrdite s spenjalnikom, čeprav je v mnogih primerih ta zahteva pogosto spregledana.

Za razliko od mnogih drugih davčnih obrazcev, izjava 4-NDFL vključuje samo en list.

Vrstni red polnjenja je naslednji:

- na samem vrhu lista smo postavili IP INN;

- številka prilagoditve pri prvi predložitvi je enaka 0, poznejše številke pa se povečajo za eno, v tem primeru je treba številko v eni celici s pomišljajem v znaku "-" v naslednjih celicah, ki se nanašajo na popravek;

- namenjeni za pritrditev davčno obdobje določi leto prejema prvega dohodka;

- predpisujemo kodo zavezanca (720 za OP) in davčno številko;

- navedite kodo OKTMO na kraju registracije OP;

- Nadalje določimo podatke, ki identificirajo IP: polno ime, telefon za stike;

- v vrstici s šifro 010 vnese znesek ocenjenega dohodka, brez dodatnih dokumentov, ki bi potrjevali znesek potencialnega dohodka, ni treba uporabiti (znesek je naveden v polnih rubljih);

- če gre za pooblastilo zastopnika, ga napotimo k prilogam, ki jim je mogoče pripisati druge dokumente, ki pojasnjujejo to izjavo, njihovo številko dajo v posebne škatle, namenjene za te namene;

- pri polnjenju vseh prostih celic dajemo pomišljaje.

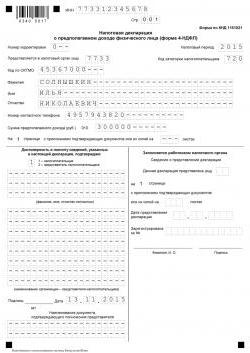

Vzorec 4-NDFL je prikazan na sliki.

Potem ko je deklaracija zaključena, podjetnik ali oseba, ki ji je bilo izdano pooblastilo za zastopanje interesov določenega OP v IFTS, izpolni spodnji levi del deklaracije. Če bo deklaracija predana samostojnemu podjetniku sam, poda 1 in osebni podpis z navedbo datuma podpisa. V nasprotnem primeru se številka 2 označi, identifikacijska oseba s pooblastilom pa mora navesti podatke, vključno s polnim imenom, dokument, ki potrjuje njegovo pooblastilo, vključno z vrsto in številom listov; Prav tako je potrjen, kot tudi individualni podjetnik, z osebnim podpisom in datumom podpisa.

Če je predstavnik OP pravna oseba, se namesto polnega imena namesti ime organizacije v skladu z izpiskom iz enotnega registra, podpis je zapečaten ali se namesti digitalni podpis (če ni pečata in možnost potrjevanja dokumentov z digitalnim podpisom, določenim v listini).

Spodaj desno je polje, ki ga podjetnik ne izpolni. Pusti ga prazno za polnjenje osebja inšpektorata Zvezne davčne službe, ki bo sprejel deklaracijo.

Glavne razlike med deklaracijami oblik 3-NDFL in 4-NDFL

Druga deklaracija je predložena samo za potencialno pričakovani dohodek, izjava v obliki 3-NDFL je dana v zakup dejansko prejetim dohodkom.

Obrazec 4 mora biti predložen samostojnemu podjetniku, odvetnikom in notarjem, obrazec 3 pa mora biti predan vsem osebam, ki so prejele dohodek v letu poročanja.

Deklaracija 3-NDFL je vložena ne le za izračun davkov, temveč tudi za pridobitev različnih odbitkov: premoženjsko ali socialno. Izjava 4 obrazca se predloži za izračun predplačil.

Če je treba opraviti izračun na podlagi predloženih informacij, se takoj predložita dve izjavi.

V primeru hkratne predložitve dveh deklaracij in razlike ocenjenega dohodka iz realnega v preteklem letu za več kot 50% lahko davčni inšpektor izračuna predplačila.

Pogoji plačila predplačil

Prvo predplačilo se plača za prvih šest mesecev do 15. julija. Znesek je polovica predplačil, ki zapadejo v koledarskem letu.

Naslednja predplačila se izplačajo na 1/4 najpozneje do 15. oktobra oziroma 15. januarja tekočega in naslednjega leta.

Za zaključek

Izjavo o 4-NDFL mora PI nujno predložiti na začetku svoje dejavnosti najkasneje 5. dan naslednjega meseca po prejemu prvega dohodka. V deklaraciji navedite prihodke, za katere se pričakuje, da bodo prejeti. Ta prihodek se izračuna minus odhodki. Davčna služba se zavzema za to, da bi vsa samostojna podjetnika v splošnem davčnem sistemu predložila četrti obrazec. Vendar pa je za predložitev izjave obrazec 3-NDFL prostovoljno. Poleg PI morajo četrto obliko deklaracije izročiti osebe, ki opravljajo zasebne storitve, praviloma pravne narave.