Kateri davek velja za neposredne davke? Kateri davki veljajo za neposredne davke?

V skladu s čl. 8 NK, davek je individualno neodplačno obvezno plačilo. Obremenjujejo ga državljani in organizacije v obliki odtujitve sredstev, ki jih imajo v gospodarskem upravljanju, premoženje, operativno upravljanje. Davčna olajšava se izvaja za zagotavljanje dejavnosti teritorialne samouprave in državnih organov.

Razvrstitev

Različni davki različno delujejo na določene skupine gospodarskih subjektov. Postopek zaračunavanja pristojbin je tudi drugačen. Trenutno se uporablja več davčnih klasifikacij.

V Ruski federaciji obstaja tristopenjski davčni sistem:

- Zvezni davki. Ustanovi jih vlada in se odšteje od zveznega proračuna.

- Regionalni davki. Določajo jih pristojni subjekti.

- Lokalni davki. Ustanovijo jih teritorialne strukture oblasti in se odštejejo od lokalnih proračunov.

Glede na naravo obdavčitve dodeli:

- Proporcionalni davki. Subjekti odštejejo določen delež dohodka.

- Progresivni davki. Z rastjo prihodkov se povečuje delež odbitkov.

- Regresivna. Z rastjo prihodkov se zmanjšuje delež odbitkov.

Odvisno od subjektov, ki dodelijo plačila:

- Lokalno

- Central.

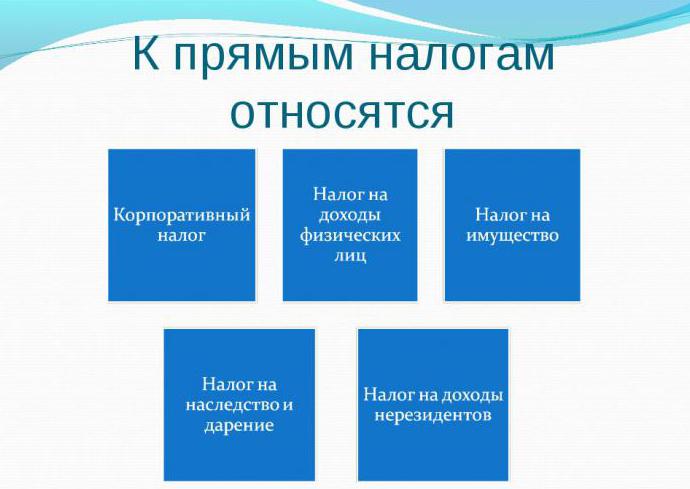

Davki na objekte so razdeljeni na neposredne in posredne.

Slednja razvrstitev je še posebej zanimiva. платежам, а какие к косвенным. Danes ni veliko ljudi, ki vedo, kateri davki veljajo za neposredna plačila in katera posredna. Nadalje bomo v članku skušali z njo ukvarjati.

Posebnosti klasifikacije plačil za predmet

, взимаются непосредственно с плательщиков и удерживаются с их доходов. Vsa plačila, ki se nanašajo na skupino neposrednih davkov, se obračunajo neposredno plačnikom in se odtegnejo od njihovih prihodkov. Posredni odbitki se obračunavajo iz sredstev, dejavnosti, storitev, blaga.

Ad

платежам. Davek od dobička, dohodnina, davek na nepremičnine se nanaša na neposredna plačila. NDFL je praviloma progresivni odbitek. Višji dohodek fizičnih oseb je večji znesek, ki ga mora poslati v proračun. Za pobiranje davkov je vzpostavljena progresivna lestvica. Na primer, z dohodkom 50 tisoč rubljev. subjekt plača 12%, in če je znesek dohodka več kot ta številka, potem - 20%. V Ruski federaciji je stopnja dohodnine 13%.

Odbitki od pravnih oseb

бюджетным отчислениям, он взимается непосредственно с денежных средств, полученных организацией. Ker se davek na dohodek nanaša na neposredna proračunska sredstva, se obračunava neposredno iz sredstev, ki jih prejme organizacija.

Dobiček je pozitivna razlika med prihodki in odhodki. Če so stroški višji od prejetega zneska, družba izgubi. V skladu s tem je obveznost prenosa plačila v proračun iz organizacije odstranjena.

Ad

Specifičnost NDFL

или косвенным, устанавливается ставка и определяется облагаемая база. Ne glede na to, ali se davek uporablja za neposredne davke ali posredne davke , se določi stopnja in določi davčna osnova. Zato se načelo zaračunavanja lahko razlikuje. Določa se po posebni vrsti poslovne transakcije.

V nekaterih primerih se obračunajo na vse dohodke, v drugih - minus stroški ali ugodnosti, ki jih določa zakon.

Plačilo DDV podjetnikom in fizičnim osebam. Hkrati lahko slednji samostojno ali s svojim davčnim zastopnikom - delodajalcem - opravijo odbitke. Izračun, zadržanje in prenos zneskov opravi v proračun.

USN in UTII

V Rusiji obstaja več davčnih režimov: glavni in posebni. USN in UTII sta zadnji.

V posebnih režimih se plačnik znebi obveznosti plačila nekaterih davkov. Zlasti pri poenostavljenem davčnem sistemu so odbitki narejeni iz dohodka ali pozitivne razlike med njimi in stroški. V prvem primeru je stopnja 6%, v drugem pa 15%.

Ad

UTII se šteje, da je pogojno neposredna, ker se odšteje v skladu z pripisani dohodek in dejansko niso prejeli.

Plačila za prevoz

. Prometni davek velja za neposredne davke . Odštejejo ga posamezniki in organizacije, ki so v lasti vozila. Prevoz, med drugim, vključuje motorne čolne, motorna kolesa, helikopterje, plovila itd.

Osnova za izračun je moč motorja vozila. Na podlagi tega se stopnja razlikuje.

Zemljiški davek

Prav tako je neposreden. Plačajo jo osebe, ki imajo v lasti zemljišče.

Na določitev stopnje davka na zemljišča vpliva več dejavnikov. Odvisno je zlasti od kakovosti zemlje, lokacije ploskve in drugih kazalnikov. Osnova za nastanek nastanka poslovnega dogodka je katastrska vrednost zemljišča.

Lastnina

платежам. Kot je navedeno zgoraj, se davek na nepremičnine uporablja za neposredna plačila. Njegova odtegnjena organizacija in fizične osebe. Opozoriti je treba na pomembno razliko med stopnjami, vrstnim redom nastanka poslovnega dogodka in poročilom o tem plačilu. Skupna značilnost je načelo nastanka poslovnega dogodka - premoženje, ki je v lasti plačnika. Hkrati pa podjetja od povprečne letne vrednosti premičnin in nepremičnin odštejejo samo fizične osebe od katastrske vrednosti nepremičnin.

Ad

NDPI in UAT

Podjetniki in podjetja, ki pri svojem delovanju uporabljajo podtalje, plačujejo davek na črpanje mineralnih surovin. Plačilo se zaračuna na stroške ali na obseg proizvodnje.

Enotni kmetijski davek kmetijski proizvajalci morajo odbiti. Lahko so organizacije in posamezniki-podjetniki.

Plačilo se odšteje od pozitivne razlike med prihodki in stroški.

, а некоторые – к косвенным. UAT nadomešča številne odbitke, med katerimi se nekateri davki nanašajo na neposredne davke , nekateri pa na posredne davke . Če podjetje plača UAT, ne obdavči dohodnine (razen zneska, ki ga zadrži delodajalec), davke na dobiček, dodano vrednost, premoženje.

Posredni davki

Ti vključujejo plačila, ki se zaračunavajo na porabo, prodajo storitev, blago in dejansko plačajo kupec (potrošnik).

. Za posredne in ne za neposredne davke so trošarine . Seznam blaga, ki je predmet obdavčitve, določi vlada. Najpogostejši predmet obdavčitve je alkohol in tobačni izdelki.

. Ne uporabljajte za carinske dajatve za neposredne davke . Predstavljajo poseben prispevek za tranzit, uvoz in izvoz izdelkov.

Podjetniki in organizacije, katerih dejavnosti negativno vplivajo na stanje okolja, morajo odbiti okoljski prispevek. Gre za posredni odbitek.

Posebna vrsta plačila

Se ne uporablja za neposredne davki . s prodajo . Trenutno ne deluje v Rusiji, ampak je bila dvakrat uvedena v prakso.

Kupec je ob nakupu izdelka ali storitve obračunal prometni davek. Običajno je bila izračunana kot del njihove vrednosti, opredeljene v%. Zakon lahko predvideva možnost izvzetja dela storitev / blaga iz tega davka. Trenutno se to plačilo odšteje v mnogih državah.

V Rusiji je bil prvi prometni davek uveden leta 1991. Stopnja je bila določena na 5%. Toda ob koncu leta 1991, hkrati s propadom Unije, se je davčna zakonodaja spremenila. V novi izdaji kodeksa to plačilo ni bilo zagotovljeno.

Ad

V letu 1998 je bil ponovno uveden prometni davek, ki mu je dodelil regionalni status. Zakonodaja je določala, da mora uprava vsakega subjekta Ruske federacije samostojno odločati o uvedbi plačila. Tudi regionalne oblasti bi morale določiti njeno stopnjo v okviru najvišjega (5%). V tem primeru bi moral v primeru davka prenehati pobiranje dela lokalnih prispevkov. Vlada je potrdila tudi seznam storitev in blaga, za katere se davek ne uporablja.

V obdobju 1998-1999. Plačilo je bilo vzpostavljeno v skoraj vseh regijah. Pri večini predmetov je bila najvišja stopnja določena na 5%. Od leta 2004 se prometni davek v Ruski federaciji ne obračunava.

Funkcije obveznih odbitkov

V praksi obstaja zahteva po razmerju med neposrednimi in posrednimi davki. Leži v dejstvu, da slednji v glavnem izvajajo davčno in prvo - regulativno funkcijo.

Fiskalna funkcija je predvsem v obnavljanju proračunskega sistema. Neposredni davki zagotavljajo ureditev reprodukcijskega procesa, stopnjo akumulacije nacionalnega kapitala, plačilno sposobnost prebivalstva s posebnimi mehanizmi, ki jih določa zakon.

Regulativni učinek se kaže predvsem v diferenciaciji stopenj, določanju ugodnosti. Davčna ureditev zagotavlja ravnovesje med državnimi in korporacijskimi interesi, ustvarja pogoje za pospeševanje razvoja posameznih gospodarskih sektorjev in spodbuja povečevanje števila delovnih mest.

Davki vplivajo na strukturo in raven agregatnega povpraševanja in s tem na samo proizvodnjo. Učinkovitost izvajanja funkcij je odvisna od specifičnega niza ekonomskih instrumentov, ki so na voljo državi. V kompleksu oblikujejo davčni mehanizem, s katerim se izvaja davčna politika oblasti.

Davki se uporabljajo kot regulativni instrument. Država s svojo pomočjo izvaja vsa dejanja (zmanjšuje se znesek odbitkov) ali ustvarja ovire pri izvajanju določenih ukrepov (povečanje davkov).

Država ima izključno pravico do uporabe prisilnih ukrepov. Zaradi tega koncentrira znatne zneske sredstev, zbranih v obliki davkov.