Švicarske banke: število, ocena. Švicarski bančni sistem

Švicarska bančna industrija ima dolgo tradicijo in je že od samega začetka osredotočena na mednarodni trg. To je postalo varno mesto, da obdržimo najbogatejše ljudi na svetu. Tu se skoncentrira tretjina celotnega kapitala, ki se nahaja zunaj države izvora. Kaj točno je bančnega sistema Švica danes?

Trenutni položaj

Švicarski finančni sistem je v procesu preobrazbe, ki ga je povzročila kriza leta 2008. Danes je poudarek na krepitvi regulativnega okvira, mednarodnem sodelovanju in zagotavljanju stabilnosti finančne industrije in njenih sistemov v skladu s priporočili Basla III. To dosežemo s povečevanjem zahtev za kapitalsko ustreznost in solventnost, zmanjševanjem kratkoročnega tveganja in reševanjem problema prisilne podpore sistemsko pomembnih bank.

Ad

Slednje vključujejo naslednjih pet največjih bank v Švici:

- Credit Suisse AG;

- UBS AG;

- Zürcher Kantonalbank;

- Raiffeisen Switzerland;

- PostFinance.

Po finančni krizi je parlament sprejel vrsto sprememb zakona o bankah glede kapitalske ustreznosti, količnikov finančnega vzvoda in likvidnostnih zahtev. Odnos do sistemskih bank je postal strožji. Organ za nadzor finančnih trgov FINMA je okrepila svoj položaj pri upravljanju s tveganji (vključno s pravnim in uglednim) ter okrepila zahteve za upravljanje podjetij.

Koliko bank je v Švici?

Trenutno je v državi 257 licenciranih bank, od tega:

- Dve sta globalno sistemsko pomembni (UBS AG in Credit Suisse AG), tri pa so sistemske ali bančne skupine (Zürcher Kantonalbank, Raiffeisen Switzerland in PostFinance).

- 24 so delno državne kantonalne.

- 62 - regionalni ali prihranki.

- 76 nadzorujejo večji tuji delničarji.

- 24 so švicarske podružnice tujih bank.

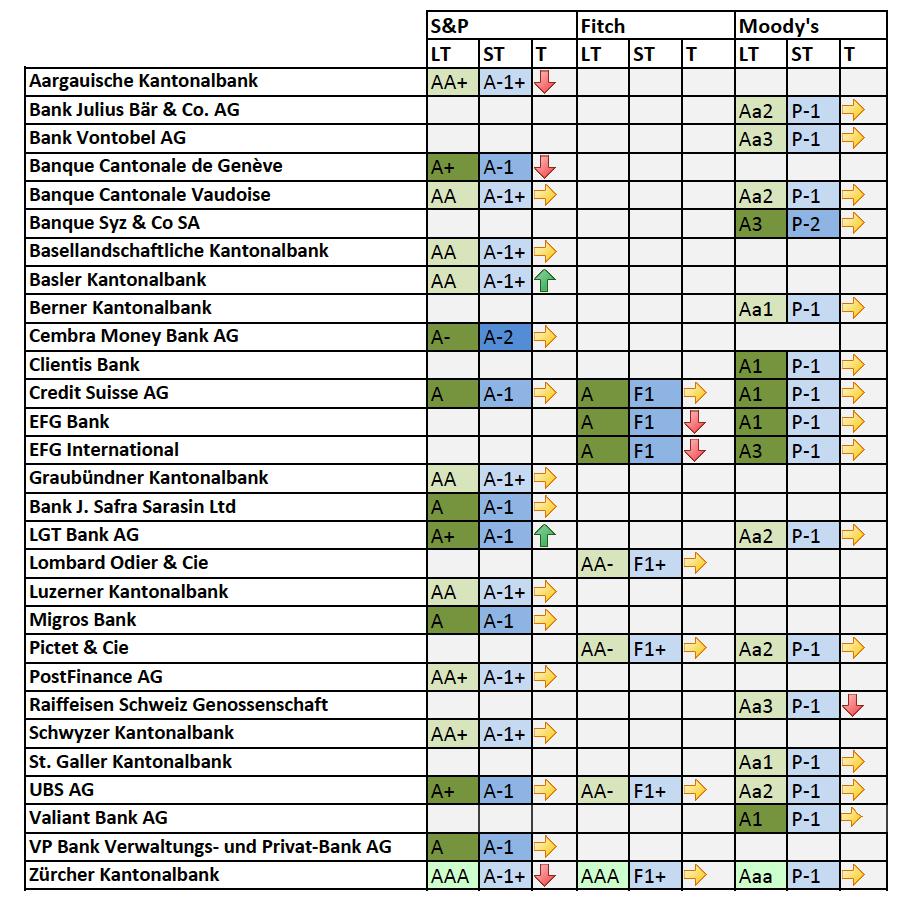

Ocena

Standard & Poor's je švicarskim bankam dodelil naslednje ocene:

- AAA: Zürcher Kantonalbank.

- AA +: Aargauische Kantonalbank, Post Finance AG, Schwyzer Kantonalbank.

- AA: Banque Cantonale Vaudoise, Basellandschaftliche Kantonalbank, Basler Kantonalnbank, Graubuendner Kantonalbank, Luzerner Kantonalbank.

- A +: Banque Cantonale de Geneve, LGT Bank AG, UBS AG.

- A: Credit Suisse AG, Banka J. Safra Sarasin Ltd, VP Bank Verwaltungs- und Privat-Bank AG.

- A-: Cembra Money Bank AG.

Poleg tega Moody's in Fitch dodeljujeta bonitetne ocene švicarskim bankam.

Bančništvo

V Švici se za banko šteje poslovni subjekt, ki sprejema depozite za financiranje velikega števila posameznikov ali organizacij. Bančništvo v državi je predmet licenciranja in stalnega nadzora s strani FINMA.

Švicarski zakon o finančnih trgih ne razlikuje med komercialnimi in investicijskimi bankami in v svojih dejavnostih niso omejene. Zato lahko delujejo kot posredniki vrednostnih papirjev ter izvajajo depozitne in kreditne posle. Zato morajo banke pridobiti dodatno dovoljenje.

Ad

Glavni regulativni organi za vrednostne papirje so SESTA in FMIA. Poleg tega lahko švicarske banke upravljajo kolektivne naložbe. Ta dejavnost je predmet CISA.

FINMA

Ta enotni nadzorni organ na finančnem trgu je odgovoren za nadzor bank, trgovcev z vrednostnimi papirji, borznih in kolektivnih naložb ter zasebnega zavarovalniškega sektorja. FINMA nadzoruje finančne posrednike za preprečevanje pranja denarja in financiranja terorizma.

To je državni organ z ločeno pravno osebnostjo. Kljub dejstvu, da FINMA neodvisno nadzoruje, organizacija poroča švicarskemu zveznemu svetu, ki potrjuje strateške cilje in letno poročilo, imenuje upravitelja. Delo organa nadzoruje parlament.

Ad

Posredni nadzor

Sistem švicarskega bančnega nadzora temelji na modelu posrednega nadzora. Banke, podružnice tujih bank in finančne skupine bi morale imenovati zunanjo revizijsko družbo, ki jo nadzira Zvezni organ za revizijo. Revizor pomaga FINMA s pregledovanjem letnih poročil in preverjanjem, ali so dejavnosti organizacije skladne z zakoni in predpisi o finančnih trgih. FINMA uporablja nadzor tveganj z razvrščanjem reguliranih bank in trgovcev z vrednostnimi papirji glede na njihov pomen:

- Kategorija I vključuje zelo velike, pomembne in zapletene udeležence na trgu, ki zahtevajo intenzivno in stalno spremljanje;

- Kategorija II sestavljajo pomembne in kompleksne švicarske banke, ki so podvržene skrbnemu in stalnemu spremljanju;

- Kategorija III vključuje velike subjekte, za katere se uporablja model preventivnega nadzora;

- Kategorije IV in V so banke srednje in majhne velikosti, za katere zadostuje preprosto opazovanje.

Regulativni kapital in likvidnost

Ti kazalniki so določeni v skladu z "Basel III". Ker so priporočila minimalna, Švica tradicionalno določa strožje standarde. Banke morajo imeti dodatni kapital, odvisno od velikosti in značilnosti podjetja.

Razlike lahko povzamemo, kot sledi:

- možnost delne zavrnitve kapitalskih instrumentov v primerih neaktivnosti;

- posebna pravila glede obveznosti do švicarskih pokojninskih skladov;

- možnost neposrednega odbitka od stalnega kapitala kot alternativo ponderiranju tveganja sredstva.

Izračun kapitalskih zahtev

Glede kreditnega tveganja lahko banke izbirajo med mednarodnim standardom SA-BIS in notranjo bonitetno oceno IRB.

Operativna tveganja je mogoče oceniti z uporabo osrednjega ukrepa ali standardiziranega pristopa. Banka s potrebnimi viri lahko izbere bolj zapletene metode in uporabi individualno metodo, ki jo odobri FINMA.

Ad

Kapitalske zahteve morajo biti izpolnjene na ravni institucije in finančne skupine. Poročanje poteka četrtletno in konsolidirano - vsakih šest mesecev.

Kapitalske zahteve

Kapital (po uporabi regulativnih prilagoditev) bi moral znašati najmanj 8% tveganju prilagojene aktive, z minimalnim količnikom kapitalske ustreznosti 4,5% in 6% razmerij tveganju prilagojenega kapitala. V tem okviru sredstva bank v veliki meri ustrezajo kreditnim, tržnim, operativnim in drugim tveganjem.

Rezervni kapital

Od 1. julija 2016 morajo imeti švicarske banke rezervni kapital za zagotovitev skladnosti količnika kapitalske ustreznosti z zahtevami CAO za vsako kategorijo. Če minimalno razmerje ni doseženo zaradi nepredvidenih dogodkov, kot je kriza v mednarodnem ali švicarskem finančnem sistemu, to ni kršitev, vendar FINMA določa rok za kopičenje rezervnega kapitala.

Ad

Proticiklični blažilnik

Švicarska centralna banka lahko od Zveznega sveta zahteva, da podpre banke v proticikličnem kapitalskem blažilniku v višini do 2,5% celotnega ali dela sredstev, tehtanih s tveganjem stalnega kapitala, če je to potrebno za zagotovitev stabilnosti bančnega sektorja v pogojih prekomerne kreditne ekspanzije. Trenutno se za posojila, zavarovana s stanovanjskimi nepremičninami, uporablja 2-odstotni proticiklični blažilnik.

Razširjeni proticiklični blažilnik

Od 1. julija 2016 morajo banke z bilančno vsoto najmanj 250 milijard švicarskih frankov, katerih obveznosti do nerezidentov niso manjše od 10 milijard CHF, ali z obveznostmi do nerezidentov, ki presegajo 25 milijard CHF, ohraniti razširjen proticiklični blažilnik v obliki osnovnega kapitala. Izračunana je na podlagi kreditnega tveganja tujega zasebnega sektorja.

Likvidnost

Določene so kvantitativne in kvalitativne zahteve za minimalno likvidnost za običajne in sistemske banke. Finančne institucije morajo mesečno poročati o količniku likvidnosti v centralni banki.

Banke s privilegiranimi depoziti za zavarovanje svojih obveznosti so dolžne vzdrževati dodatna likvidna sredstva. Finančne skupine morajo vzdrževati ustrezno likvidnost na konsolidirani osnovi. Nazadnje je treba poročati o kratkoročnih obveznostih do ene stranke ali banke, ki presegajo 10% njihovega celotnega obsega.

Skladnost s pravno državo

Obveznosti proti pranju denarja imajo velik vpliv na delo švicarskih bank. Finančni posredniki morajo identificirati identiteto svojih partnerjev in imetnikov računov. Poleg tega morajo banke, če obstajajo razlogi za sum pranja denarja, o tem obvestiti švicarski zvezni policijski urad.

Odnosi banke s strankami zaradi pogodbenih obveznosti. Poleg tega morajo finančne institucije nasprotnim strankam nameniti pozornost tveganju, ki je povezano s transakcijami z vrednostnimi papirji, zagotoviti najboljše pogoje za izvedbo transakcij in odpraviti neugodne razmere zaradi navzkrižja interesov.

Švicarske banke so dolžne strankam zagotoviti zaupnost. Njena neskladnost se šteje za kršitev pogodbenih razmerij in lahko povzroči civilno in kazensko odgovornost. Praviloma je prepovedano vsako razkritje osebnih podatkov tretji osebi, vključno z matično družbo, nadzornikom ali podružnico. V določenih okoliščinah so dopustne izjeme. Na primer, v primeru prošnje za mednarodno sodno ali upravno pomoč vladne agencije ali s soglasjem stranke, da razkrije informacije.

Obrestne mere

Obrestne mere v švicarskih bankah so precej nizke. Povprečna stopnja domačih hipotekarnih posojil se je v letu 2017 znižala na 1,53%. Ta padec je tako kot v preteklem letu zajemal vse kategorije finančnih institucij. Povprečna obrestna mera za sredstva strank se je znižala na 1,93%, na depozite pa na 0,15%. Najbolj so prizadete tuje (0,29%), regionalne in hranilnice (0,19%) ter Raiffeisen-Švica (0,20%). Edine izjeme so bile borze, ki so se povečale na 0,19%.

Perspektive

Eno glavnih regulativnih vprašanj v prihodnosti bo verjetno uvedba nove zakonodaje, ki bo bistveno spremenila finančne institucije in storitve, ki jih zagotavljajo. Poleg tega bo nedavno izvajanje samodejne izmenjave informacij pomembno vplivalo na bančni sektor v državi. Od 1. januarja 2017 bančna tajnost ne preprečuje več prenosa podatkov o tujih kupcih. To pa lahko povzroči pospešitev koncentracije švicarskega sistema upravljanja kapitala.