Progresivni davek v Rusiji. Progresivni davek na dohodek

Za osebe, ki plačujejo obvezne prispevke v proračun, se lahko določi sorazmerni, regresivni, progresivni davek. Ta ločitev temelji na razmerju med obrestno mero in davčno postavko.

Značilno

Progresivni davek je odbitek, stopnja, po kateri se povečuje ob povečanju predmeta obdavčitve. Pri uporabi se breme bolj ukvarja z bogatimi ljudmi. Po proporcionalnem sistemu stopnja ostaja nespremenjena. To ni odvisno od velikosti predmeta obdavčitve. Progresivni in sorazmerni davek sta torej nasproti drug drugemu. Mnogi ekonomisti so nasprotniki pavšalne stopnje, uvedene v Ruski federaciji za posameznike.

Progresivni davek v Rusiji

Ruska vlada ne namerava uvesti tega sistema. Na državni ravni velja, da je optimalno ohraniti stopnjo 13%. To je bilo navedeno v enem od njegovih poročil Dmitry Medvedev. Razpravljali so o zamisli o uvedbi progresivnega davka na dohodek v državi, vendar ni dobila podpore. V prihodnjih letih, kot je dejal predsednik vlade, sistem obdavčitve fizičnih oseb ne bo spremenjen. To stališče je podprl predsednik države. Sedanja lestvica dohodnine, uvedena leta 2000. Glede na Ivan Solovyov, Kot strokovnjak Inštituta za zakonodajo in primerjalno pravo tak sistem zagotavlja optimalno zbiranje odbitkov. Še posebej, v letu 2010 proračun prejel 1789,6 milijard rubljev. od dohodnine, v letu 2013 - 2497,8 milijarde EUR, poleg tega, kot ugotavlja strokovnjak, se povečuje tudi delež dohodnine v celotnih proračunskih prihodkih od obdavčitve. Tako je leta 2010 znašala 39%, leta 2013 pa že 41,9%. Poleg tega je sedanji sistem plačevanja dohodnine skoraj popolnoma izločen iz prakse "sive plače". Pri potrditvi pravilnosti izbire strokovnjaki pravijo, da svet ne pozdravlja prekinitve učinkovitih shem za dodeljevanje proračunskih sredstev. To je posledica dejstva, da lahko kakršne koli spremembe uniči uveljavljen model, kot tudi bistveno zmanjša zaupanje davkoplačevalcev. Dmitrij Medvedjev, vendar pravi, da sistem ne bo revidiran v bližnji prihodnosti, ni izključil, da bi se vlada lahko vrnila k razpravi o vprašanju v 5-7 letih. Strokovnjaki sami pravijo, da zdaj ni pravi čas za razprave o tem vprašanju.

Zgodovina

Progresivni davek na dohodek je dejansko vstopil v prakso kot rezultat razrednega boja. Na njegovo izvajanje so imeli poseben vpliv agrarji in predstavniki delavskega razreda. Konflikt, ki je trajal več desetletij, v katerem je ena ali druga stran zmagala, številni poskusi reforme obstoječih sistemov obdavčevanja, kompleks družbenih in gospodarskih dejavnikov, je končno dala želeni rezultat. Postopno obdavčevanje se je torej v praksi izvajalo v obliki davka od dohodka.

Ad

Uporaba sistema v različnih državah

Prvič je bil v Veliki Britaniji decembra 1798 uveden progresivni davek, katerega primer bomo zdaj obravnavali, premier William Pitt (ml.). Stopnja se je začela z 2 penijem / funtom za dobiček, več kot 60 funtov (1/120). Potem je prišlo do povečanja na največ 2 šilinga / funt na dohodek, večji od 200 funtov (1/10). Sredi julija 1893 so bile v Prusiji izvedene spremembe v gospodarskem sistemu (znan kot "reforma Mikkela", takratni minister za finance, Johann Mikkel). Postopni davek se je začel izračunavati od 0,62% (za letni prihodek 900 50 1050 mark). Potem je bil dvignjen na 4% (za dobiček več kot 100 tisoč mark).  Kar zadeva Rusijo, je prvi poskus uvedbe progresivnega sistema potekal leta 1810. Takrat so bitke z Napoleonom izčrpale državni proračun in povzročile ostro depreciacijo rublja. Postopno obdavčevanje lastnikov zemljišč. Polnjenje se je začelo od 500 rubljev in povečalo na 10% čistega dobička. Po koncu vojne so se proračunski prihodki začeli močno zmanjševati. Posledično je leta 1820 ukinjen progresivni davek. Sistem je bil ponovno nameščen v začetku aprila 1916. Leta 1917 je morala začeti delovati. Načrti carske vlade pa so sprva preprečili februarska revolucija, po njej pa oktobrska revolucija. Tako sprejet zakon potem ni začel veljati. V naslednjih nekaj letih je bilo izdanih več uredb. Njihove določbe so predlagale razvoj in dodajanje davka na dohodek. Vendar je bila reforma izvedena šele leta 1922.

Kar zadeva Rusijo, je prvi poskus uvedbe progresivnega sistema potekal leta 1810. Takrat so bitke z Napoleonom izčrpale državni proračun in povzročile ostro depreciacijo rublja. Postopno obdavčevanje lastnikov zemljišč. Polnjenje se je začelo od 500 rubljev in povečalo na 10% čistega dobička. Po koncu vojne so se proračunski prihodki začeli močno zmanjševati. Posledično je leta 1820 ukinjen progresivni davek. Sistem je bil ponovno nameščen v začetku aprila 1916. Leta 1917 je morala začeti delovati. Načrti carske vlade pa so sprva preprečili februarska revolucija, po njej pa oktobrska revolucija. Tako sprejet zakon potem ni začel veljati. V naslednjih nekaj letih je bilo izdanih več uredb. Njihove določbe so predlagale razvoj in dodajanje davka na dohodek. Vendar je bila reforma izvedena šele leta 1922.

Preprost bitni sistem

Šteje se, da je to najpreprostejša oblika, v kateri se lahko zaračuna progresivni davek. V tem modelu je davčna osnova deljena po kategorijah. Vsak od njih ustreza višji in nižji stopnji dohodka. Fiksni znesek odbitkov je določen tudi za eno ali drugo kategorijo. Tak sistem se je v mnogih državah uporabljal v začetni fazi uvedbe davka na dohodek.

Ad

Relativna bitna slika

Uporablja tudi razdelitev v kategorije. Za vsako kategorijo je določena lastna obrestna mera. V kategoriji se ohranja proporcionalna shema. Ko greste na naslednjo stopnjo, znesek skoči. Pri uporabi takšnega modela se lahko zgodi, da bo plačnik z višjim dohodkom imel manj sredstev kot državljani z nižjimi dohodki.

Enostopenjski sistem

V tem modelu se uporablja samo ena stava. Hkrati je uvedena omejitev, pod katero dohodek ni obdavčen. Nad določeno mejo se nastanek pojavlja ne glede na poznejšo rast. Stopnja sama po sebi ni progresivna in fiksna. Vendar je glede na omejitev realno povečanje s povečanjem dohodka.

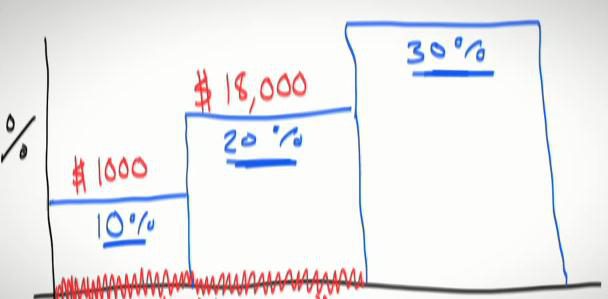

Večstopenjski model

S tem sistemom je dohodek plačnika razdeljen na dele. Za vsak korak je značilna lastna fiksna obrestna mera. Do povečanja pride pri povečanju obdavčljivega dohodka na vsakem koraku. Njihovo število je lahko minimalno (dve - na Poljskem) ali najvišje (18 - v Luksemburgu). Kot značilnost v takem sistemu je dejstvo, da davčne stopnje ne pripisujejo se vsem dohodkom, temveč tistemu delu, ki presega meje ene ali druge stopnje. Posledično bo znesek vseh odbitkov za vsako raven predstavljen za plačilo.

Ad

Prednosti in slabosti večstopenjskega modela

Prednosti vključujejo:

- Vidnost - celoten sistem lahko predstavimo kot preprosto tabelo.

- Preprostost - vsak plačnik lahko sam izračuna.

- Prilagodljivost - na vsaki stopnji lahko za vsak predmet posebej spremenite stopnjo.

- Indeksiranje neobdavčljivega dohodka (če obstaja).

Med pomanjkljivostmi, ki jih je treba omeniti:

- Večja kompleksnost v primerjavi s proporcionalnim sistemom.

- V primeru indeksacije dohodka, vključno z neobdavčenim, je treba zvišati stopnje ali razširiti meje korakov.

Linearni model

V tem primeru se stopnja poveča brez skokov. Zaradi enakomernega povečanja postane podlaga večja, preveč gladka. Običajno v linearnem večstopenjskem sistemu najvišja stopnja večkrat presega začetno stopnjo. To vodi k dejstvu, da je povečanje dejanske osnove pri nizkih dohodkih veliko počasnejše kot pri enostopenjskem modelu obdavčitve.