Formula sestavljenih obresti za posojilo. Sestavljena obresti: formula

Večina posojil se danes odplačuje z anuitetnimi plačili, enakimi mesečnimi zneski. Podobno se nenehno obračunavajo obresti za vloge. Enak znesek vsak mesec. V bančni praksi se ta interes imenuje preprost. Tako bo v primeru posojila vsak mesec njegov lastnik moral vrniti ne le del glavnice, temveč tudi izračunani odstotek za njegovo uporabo. Ta oblika partnerstva je zakonita. Povsem druga stvar je, če se od posojilojemalca odstrani zapleten odstotek. Formula za njen izračun bo obravnavana spodaj.

Proti zakonu, ali Kako banke pridobivajo iz neizkušenih posojilojemalcev?

Veliko jih bo zanimalo vedeti, vendar je zaračunavanje obresti za obresti na posojilo nezakonito. S to obliko sodelovanja je bančni produkt zelo dobičkonosen za finančne institucije in je za stranko popolnoma nedonosen. Neupravičeno obračunavanje obresti se izvaja, ko se obrestna mera skozi celotno obdobje posojila sistematično spreminja. Nezakonita dejanja banke je mogoče opaziti le, če se oblikuje zamuda, ki dejansko ne bi smela biti. Med sodnimi postopki je mogoče dokazati, da je banka zaračunala napačen odstotek.

Ad

Torej, kaj je to - sestavljene obresti na posojilo in depozit?

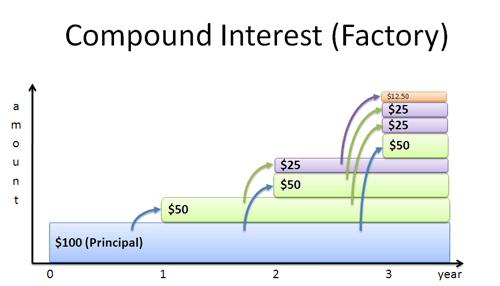

Formula za obrestovanje obresti za posojilo bo omogočila razumevanje, da se dajatev ne obračuna samo na znesek glavnice dolga, temveč tudi na znesek sredstev, ki je nastal po obračunu bančnih obresti. Preprosto povedano, obrestna obrestna mera je obresti, ki se zaračunajo sami sebi. V bančni praksi se imenujejo tudi dvojne obresti.

Ljudje se pogosto soočajo s situacijami, ko se njihov majhni dolg spremeni v urejeno količino sredstev. Bistvo problema je, da potem, ko finančna institucija zabeleži zamudo, doda odstotek zneska dolga. Naslednji nastali časovni razmejitev bo izvedena na znesek glavnice dolga, povečan za odstotek, ki je bil izračunan prej. Dolg do banke se povečuje. T geometrijsko napredovanje. Neuporabne obrestne obresti za posojilojemalca postanejo resnična prednost za vlagatelje, saj podobno kot povečanje dolga zagotavljajo hitro povečanje dobička.

Ad

Sestavljene obresti: formula za posojilojemalce

V finančni praksi je zelo pogosta shema za izračun obrestnih obresti. Pomembno je, če se obrestni skladi ne izplačujejo vsak mesec, temveč se prištejejo velikosti glavnega dolga, ki postane nova osnova za bančne stroške. Če posojilo traja eno leto ali več, se lahko posojilojemalec sooča s plačilno nesposobnostjo.

Pomaga izračunati formulo za odstotek spojine spodaj. Osredotočen je na analizo samo enega obračunskega obdobja.

FV = PV +% = PV + PV *% = PV * (1 +%)

Če želite izračunati preplačilo za dve obračunski obdobji, lahko uporabite naslednjo formulo:

FV = (PV +%) * (% + 1) = PV * (1 +%) * (1 +%) = PV * (1 +%) 2

Izračunajte znesek preplačila za katero koli drugo število obdobij, kar bo pomagalo pri izračunu obrestne obrestne mere:

FV = PV * (1 +%) N = PV * Kn, kjer:

- FV - obračunani znesek dolga.

- PV je primarni znesek dolga.

- % - stopnja za obračunsko obdobje.

- N je število obdobij zaračunavanja.

- KN - stopnja kopičenja obrestnih obresti.

Oblikovanje enostavnih in sestavljenih obresti

Formule enostavnih in sestavljenih obresti vam omogočajo, da določite višino preplačila in predhodno ocenite koristi bančnega produkta. Pri kratkoročnih posojilih se preproste obresti izkažejo za bolj donosne za banke. Če pa ima posojilo srednje- ali dolgoročne trende, je lahko razlika za stranko zelo opazna. Od tu so naslednji vzorci:

Ad

Ne glede na obrestno mero pri:

- 0 <N <1, nato (1 + N *%)> (1 +%) N.

- N> 1, nato (1 + N *%) <(1 +%) N.

- N = 1, potem (1 + N *%) = (1 +%) N.

Kot lahko vidite, finančne institucije, ki izdajajo posojila, dobijo več koristi od preproste obresti pri izračunu celotnega prihodka enkrat do konca celotnega obdobja posojila. Sestavljene obresti prinašajo koristi le, če se posojanje izvaja vsaj eno leto. Obe vrsti obresti banki dajeta enak dobiček, če je posojilo izdano za obdobje enega leta, obresti pa se obračunajo enkrat na koncu partnerstva.

Formula za obrestne obresti na depozite

Sestavljene obresti banke uporabljajo ne le za pridobivanje koristi posojil. Oblikovanje na podlagi nastanka poslovnega dogodka se uporablja tudi pri depozitih, kar določa ugodnosti za vlagatelje. Skupni znesek prispevka se lahko izračuna po naslednji formuli:

Ad

S = D * (1 +% * i / Y / 100) * N

Za izračun dobička na depozit je učinkovito uporabiti druge formule:

Sp = S - D = D * (1 +% * i / Y / 100) * N - D

ali

Sp = D * ((1 +% * i / Y / 100) * N - 1)

Za primerjavo donosnosti vlog, ki so urejene za drugo obdobje in za vsako od katerih ima svojo obrestno mero, bo formula izgledala drugače. To vam bo omogočilo, da določite odstotek, ki ga bo vlagatelj prejel po kapitalizaciji.

P1 = 100 * ((1 +% * i / Y / 100) * N - 1), kjer:

- D - velikost primarnega prispevka.

- S - skupni znesek depozita z obračunanimi obrestmi.

- % - obrestna mera.

- Sp - dohodek.

- N - število pristojbin.

- i - število dni na obračunani obresti.

- Y - dni v letu.

Skupna obrestna mera za banko, izračunana s kapitalizacijo obresti, se imenuje efektivna. Finančne institucije ne upoštevajo dneva, ko se partnerstvo konča, če uporabljajo zapleteno shemo obračunskega dobička.

Primer izračuna kompleksnih časovnih razmejitev na prispevek

Formula za izračun obrestnih obresti pomaga vsakemu vlagatelju, da vnaprej oceni znesek svojega dohodka. Poskusimo izračunati skupni znesek depozita in ločeno pridobljenega dobička, če je bila začetna naložba 100.000 rubljev za obdobje 90 dni s stopnjo 16%.

S = 100.000 + (100.000 * 16% * 90/365)

S = 103945,2

Sp = 100.000 * 16% * 90/365

Sp = 3945,2

Na kaj morate paziti?

Za vsako obliko partnerstva z banko morate uporabiti individualno različico izračuna. Glede na trajanje depozita in pogostost plačil se oblikuje končna obrestna obrestna mera. Formula za izračun se razlikuje od primera do primera. Da bi se izognili napakam in izbrali najbolj donosni depozitni program, se morate obrniti na strokovnjake. Pomoč pri tej zadevi lahko predstavniki finančne institucije. Čeprav nimajo pravice predlagati depozitov, morajo na zahtevo zagotoviti popoln sistem za izračun obresti na njih.

Ad

Kapitalizacija pri naložbah na deviznih trgih

Kapitalizacija obresti ni samo v banki, ampak tudi na Forex trgu. Vlagatelji, ki dajejo svoj kapital v upravljanje, lahko eksponentno sledijo povečanju njihovih depozitov. Specifičnost te vrste naložb je v tem, da, ko ustvarja dobiček, ni takoj odstranjena, temveč se razdeli ob koncu obdobja trgovanja. V obdobju trgovanja, ki lahko traja teden, mesec ali celo več mesecev, se obrestne obresti izračunajo samodejno zaradi narave posla. Formula za obrestne obresti na vloge ne bo primerna za natančen izračun dohodka. Razlog je v pomanjkanju stabilne stopnje. Dobiček je odvisen od kakovosti vodje trgovanja, njegove strategije in politike upravljanja denarja, drugih parametrov trgovalnega sistema.

Obvestilo vlagatelja

Za izračun dohodka med kapitalizacijo se ne uporablja ena obrestna formula za posojilo in depozit, temveč več. To je posledica različnih pogojev partnerstva z banko. Obresti se lahko obrestujejo vsak dan, kar je zelo redko, vsak teden, vsak mesec in celo vsako leto (z dolgoročnimi naložbami).

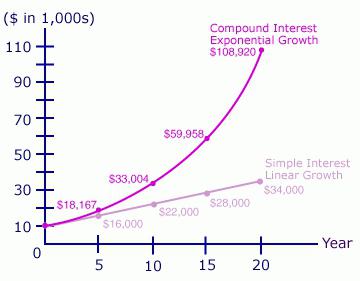

Najboljša možnost se lahko šteje za depozit z mesečno kapitalizacijo, je enostavno najti, in to bo prineslo velike koristi. Razmejitev obresti na obresti je donosnejša za investitorja, bolj pogosto se obračunava. Kljub nižjim obrestnim meram za bančne produkte s kapitalizacijo se izkaže, da je dobiček na koncu veliko večji kot pri enostavnem obračunskem sistemu.

Še ena zanimiva točka je, da dlje ko je depozit v banki, hitreje bo rasel. Povečanje prihodkov bo posledica dodatka na osnovni znesek sredstev. Če med letom prednosti kapitalizacije niso tako oprijemljive, bodo po desetih letih dvoma prednosti te bančne ponudbe izginile. Tako, izbiro nižje obrestne mere, vendar stanovanje na kapitalizaciji, lahko dobite višji dobiček na depozit.