Trajanje - kaj je to?

Trajanje je podobno kot v času bivanja Assola na morski obali v pričakovanju škrlatnih jader. In usoda v tem času lahko pošlje ali ladjo ali razbitine ladje.

Predstavljajte si svetlo južno morje. Vsak večer, ko se luna dvigne, se začne plima. In zjutraj se voda umakne, na mokrem pesku ostanejo alge, školjke, male živali. Včasih pri oseki val popelje s čolnom, ležalom in pozabljenimi ploščicami. Zaradi tega obiskovalec na plaži odpelje morsko hrano ali gre bos.

Tu in na finančnem trgu: prihaja denarni tok (priliv), odhodni (odlivni) in neto - razlika med njimi. Slednji je lahko v črni ali rdeči barvi.

Še tri definicije

Trajanje je ena od značilnosti denarnega toka. Prikazuje tehtano povprečno trajanje plačil za prejemke ali zapadlost naložb.

Pri poslovanju z dragocenimi dokumenti obstaja tveganje izgube naložb. Trajanje je preprosto merilo obrestnega tveganja obveznice:

- daljše obdobje - višja odstotna možnost izgube vrednosti sredstev;

- manj obdobja - zmanjšanje verjetnosti izgube naložbe v kuponske prejemke.

Pri izračunu kazalnika z uporabo cenejšega denarja. Zato so vrednostni papirji s kratko življenjsko dobo manj odvisni od obrestnih mer. Podrejenost 30-letnega papirnega tečaja je močnejša kot pri triletnem papirju. Razmerje med obrestno mero (PS) in ceno obveznice je nasprotno: če se je PS zmanjšal za 0,5%, se bo cena vsako leto povečala za 0,5%; in obratno, cena papirja se bo za vsako leto znižala za 0,5% s povečanjem PS za 0,5%.

Še lažje je reči, da je trajanje časa, potrebnega za vrnitev denarja, porabljenega za nakup.

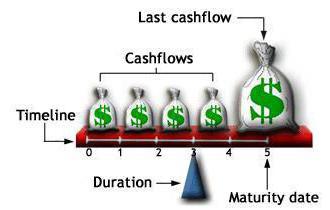

Prilagojen prevod izrazov s slike:

- Časovnica - časovni premici.

- Denarni tokovi - kuponska plačila.

- Zadnji denarni tok - zadnje plačilo.

- Podatki o zapadlosti - datum zapadlosti.

- Trajanje - trajanje.

Vrste investicijskih prejemkov

Obveznica je emisijska obveznica. Izdajatelj izposoja znesek vračila od lastnika brezplačnega financiranja. Hkrati se poleg nominalne vrednosti vlagatelju povrne tudi odstotek.

Obveznice in obveznice izdajajo vsi, ki potrebujejo sredstva za poslovni razvoj: korporacije in banke, država in lokalne oblasti.

Država s pomočjo emisij pokriva proračunski primanjkljaj, uravnava ponudbo denarja. Prav tako zagotavlja ravnovesje med sektorji finančnega trga. Ruski državljani poznajo izdajateljska dela države: za obdobje obstoja republike je bil denar reševan v okviru dobitnega domačega posojila, državne kreditne obveznosti, kuponi, zlati certifikati, zdaj so bili dodani OFZ.

Ad

Razvrsti kuponske in brezkuponske obveznice. Kuponi zagotavljajo zagotovljen fiksni dohodek enkrat letno za čas trajanja računa.

Trajanje donosnosti naložbe v "rezan" papir je vedno manjše od obdobja za odkup. To je naravno, saj imetnik vsako leto prejme potrdilo o kuponu, zato se cena bankovca, ki je v posesti, hitro prilagodi nominalni vrednosti. Ničnostni kupon zagotavlja sovpadanje ročnosti in kompenzacijo naložb.

Kako je sestavljen znesek za naložbe?

Razmislite o preprostih pozitivnih možnostih: kupec je kupil triletno noto v vrednosti 1 tisoč rubljev z obljubljeno dividendo za obresti v višini 6%; nato vsako leto prejme 50 rubljev. dobička; skupaj za interval lastništva se bodo kopičili 150 rubljev. Poleg tega bo ob koncu cikla v odsotnosti oteževalnih okoliščin obvestilo unovčeno po par. Investitor bo prejel v treh letih 1150 rubljev.

Ad

Poglejmo primer bližje resničnosti: državljan je kupil zadolžnico za 1000 p. 5% za obdobje 10 let. Letni dobiček znaša 50 odstotkov. Potem sem se odločil prodati premoženje. Vendar se je izkazalo, da je izdajatelj v tem času izdal še eno serijo obveznic z denarnim plusom 6%. Kdo bi bil v dobrem duhu kupil drago obveznico z manj obresti? Lastnik petodstotnega papirja bo moral znižati ceno, tako da bo novi lastnik prejel enakih 50 rubljev, vendar je ta dobiček znašal 6% nominalne vrednosti. V tem primeru morate prodati največ 833 rubljev. Kakšen bo rezultat vlaganja v prvega lastnika?

1000 - 50 - 833 = 117 izgubnih enot v ruski valuti.

Tretja slika, resnična, vendar redka: oseba je težko pristopila k izbiri sredstva in pridobila za 1 m. desetletna IOU s 7% kuponskimi prihodki. Po določenem času je posojilojemalec sprostil še eno vrednost z odstotkom 6. Lastnik prve obveznice je ponudil svoje posojilo za prodajo. Potencialni lastnik bo želel pridobiti večje ugodnosti in bo bolj pripravljen odkupiti 7-odstotno premoženje od prvotnega lastnika, tudi po stopnji nad začetno stopnjo.

Ad

Spremenljive spremenljivke dobička

Investitor je šel zdaj pismen. Zdaj in nato diplomo visokega šolstva. Razumni humanitarci lahko brez dolgočasnih matematičnih hieroglifov spoštujejo zlato pravilo: kupujejo ceneje, prodajajo več. Pedantne tehnike lahko eksperimentirajo z matematičnimi izračuni. Torej, več.

Za bralce, ki so obvladali osnove natančne znanosti in želijo uporabiti znanje v korist, je predlagana formula za trajanje obveznice. Matematični aparat za izračun časa donosa naložb je leta 1938 ustvaril ameriški znanstvenik Frederick Macaulay. Toda sodobniki niso cenili praktičnega pomena teorije. Odkritje je bilo poslano v pozabo in po 15 letih je mlada skupina matematikov, ameriška, ponovno odkrila pojav in ga uspešno uvedla na finančnem področju.

Ad

Trajanje obveznice lahko določite z vmesnimi plačili po formuli:

D = (PV 1 * T 1 + ... + PV N * T N ) / Cena, kjer

D - želeni element;

N - rok pred likvidacijo;

T i - rez naslednjega kupona; i = 1 ... N;

PVi - znesek prihodnjih dobičkov: kupon in nominalna vrednost;

Cena - tržna vrednost sredstva.

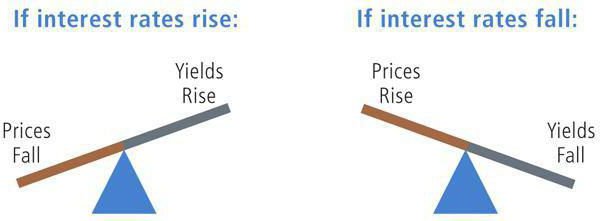

Ilustracija odvisnosti

Razlaga napisov na sliki:

- Če se obrestne mere dvignejo - če se obrestne mere dvignejo.

- Cene padejo - cene bodo padle.

- Donosi rastejo - povečanje donosa.

- Če se obrestne mere znižajo - če se obrestne mere znižajo.

- Cene dvignejo - cene se bodo zvišale.

- Donosi upadajo - zmanjšanje donosa.

Zaslužek iz lila

Preberite primere trajanja.

Stanje 1. Posojilo standardne velikosti - 1 000 rubljev. z zapadlostjo 5 let; plačilo kupona v višini 90 rubljev; PS - 10%. Zaradi jasnosti izračune zmanjšamo v stolpcih in vrsticah.

Obdobje donosnosti naložbe bo 4063,34 / 962,09 = 4,22 leta.

Stanje 2. Triletni papir brez kupona z nominalno vrednostjo 10.000 ruskih valut in letnim prihodkom 15%.

Obdobje brezkuponskih prejemkov bo 24858,84 / 4971,77 = 5,00 let.

Stanje 3 . Za petletni papir z nominalno vrednostjo 1 tisoč rubljev in letnimi plačili je bila izračunana klasična številka - 4,22 leta. Toda stopnje se spreminjajo in rok povračila se bo spremenil. Pri deklarirani donosnosti 10% se izračun trajanja spremenjenega D m izračuna po formuli

Ad

D m = D / (1 + r)

D = 4,22 / (1 + 0,1) = 3,84.

To pomeni, da se bo z razvojem PS za 1% dostojanstvo obveznice spremenilo za 3,84 odstotka.

Relativna sprememba cene dolžniškega računa, ,P, se izračuna z uporabo izraza:

=P = - D m * ∆r,

kjer je inr sprememba obrestne mere.

Recimo, da je za obveznico iz prvega primera z modificiranim D m enakim 3,84, se je stopnja znižala z 10 na 8 odstotkov. Potem je pozitivna sprememba tarif

= P = -3,84 * (8-10) = 7,68%.

To pomeni, da če je sredstvo vredno 91 odstotkov nominalne, bo prihodnja stopnja 98,67%.

Portfelj mušketirjev

Če je v upravljanju več sredstev, je za učinkovito upravljanje s svežnjem obveznic potrebno izračunati tveganje portfelja:

Dp = količina (Di * Ki), kjer

Di - nujni parameter i-tega papirja;

Ki je delež obveznice v portfelju.

Recimo, da je niz vrednostnih papirjev sestavljen iz treh obveznic, vrednost Di vsakega instrumenta pa je že izračunana.

Pri tem je primerno omeniti koncept "prestrukturiranja". Analiza sprememb obrestnih mer, obdobja odškodnine za osebne naložbe in končnega paketa vam bo pokazala, kako se znebiti premalo donosnih instrumentov in jih nadomestiti z visokodonosnimi sredstvi.

Če je predvidena napoved rasti obrestnih mer, je treba znebiti se dolgoročnih »Fan« in se obveznice z nizko dobo odplačevanja vloženih zneskov, tj. »Računov igralcev«.

Če se v prihodnje pričakuje znižanje tečajev, se bo cena Raytsa povečala, predvsem za sredstva z dolgim trajanjem, to je za vstopnico Fan. Zato je priporočljivo zamenjati »Predvajalnik«.

Broker je najboljši prijatelj investitorja

Posrednik med izmenjavo in igralcem je zelo koristen za privržence prostora. Redna razdelitev analitičnega materiala daje investitorju kapitala prehrano za razmišljanje in namig o smeri korakov. Investicijski parameter se odraža v točkovnih grafih in tabelah.

Avtor upa, da bo članek pomagal novincem pri razumevanju tehničnih kazalnikov dolžniškega trga, izrazi "okvirna širitev", "razširitev Z na zamenjave" in druga izmenjalna obdobja v sporočilu svetovalca bodo postali znani in razumljivi.