Revizija je ... Značilnosti revizij

Revizija je ena glavnih metod nadzora v podjetju. Opravlja se za preverjanje kakovosti izvajanja zakonodaje, kadar družba opravlja denarne transakcije. Poglejmo še, kakšne značilnosti ima finančna revizija.

Splošne informacije

носят регулярный и обязательный характер. V skladu z zakonom sta nadzor in revizija redna in obvezna. Pregledi se izvajajo neposredno v podjetju. Revizija je analiza primarne dokumentacije, registrov statističnega in računovodskega poročanja, dejanska razpoložljivost denarja. Postopek se običajno izvaja v skladu z vnaprej določenim načrtom.

Razvrstitev

могут быть документальными и фактическими. Nadzor in revizija sta lahko dokumentarna in dejanska. Prva vključuje preverjanje vseh vrst dokumentov. Na podlagi preverjanja se določita smotrnost in zakonitost stroškov, ki jih ima podjetje. Dejanska revizija je preverjanje prisotnosti vrednostnih papirjev, premoženja, denarja v podjetju.

Glede na čas izvedbe potekajo redni in nenačrtovani pregledi. Prvi se izvajajo v načinu, ki ga odobrijo višji organi (oddelki, ministrstva). Redni pregledi proizvodnih podjetij se izvajajo vsaj 1-krat na leto, neproizvodnja - 2-krat v letu.

Odvisno od obdobja delovanja, ki ga je treba preveriti, so popravki lahko selektivni in frontalni. Slednje se imenujejo tudi popolne. Med njimi se preverjajo vse denarne transakcije subjekta za določeno obdobje. Vzorec (delna) revizija je analiza dejavnosti v kratkem času. Glede na količino dela se pregledi delijo na:

- Kompleksno pomeni revizijo finančnih dejavnosti subjekta na različnih področjih.

- Tematska področja so omejena na analizo vsakega posameznega področja podjetja.

Pravice inšpektorjev

Pri izvajanju obsežnih revizij so revizorji upravičeni do:

1. Preiskovati primarno dokumentacijo, poročila, registre, ocene, načrte in druge nosilce informacij, denarne zneske, materialne vrednosti, zahtevati pisna pojasnila uradnikov in drugih oseb, potrebna potrdila v primeru vprašanj v zvezi z anketo.

2. Preverite izpiske računov pri ugotavljanju popolnosti gotovine v bančnih institucijah. Po potrebi lahko inšpektorji v finančnih in kreditnih organizacijah navedejo podatke o zneskih, ki so bili izdani pregledanemu podjetju.

3. Organizirati ali izvajati delne ali popolne zaloge materialnih vrednosti, v primeru potrebe po zapiranju gotovinskih sob in blagajn, skladišč in skladišč materiala, arhivov, skladišč. Pečat v takih primerih je pri inšpektorju, ključi pa pri finančno odgovornem uslužbencu.

4. Če je potrebno, prejme od drugih podjetij, organizacij, institucij, ne glede na podrejenost oddelkov, poizvedbe v zvezi s transakcijami s pregledanim subjektom.

5. prenesejo inšpekcijsko gradivo preiskovalnim organom s poročilom o tem uradniku, ki je imenoval inšpekcijski pregled, da sprejme potrebne ukrepe za povrnitev povzročene škode v skladu z veljavno zakonodajo.

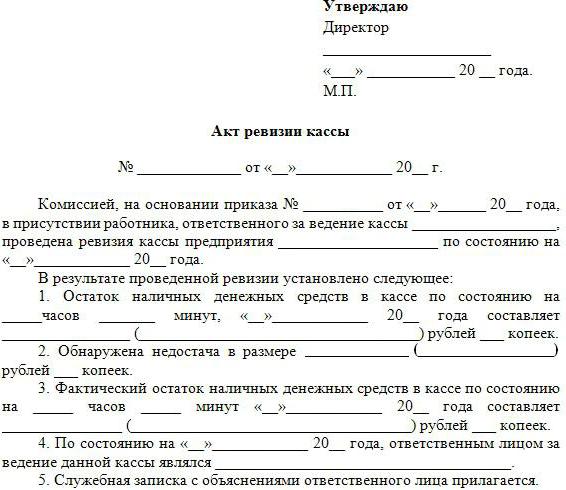

Revizija: vzorčni akt

Po opravljenem pregledu člani komisije sestavijo končni dokument. Ima pravno vrednost. Akt podpišeta vsa oseba, ki je opravila inšpekcijski pregled, gl. računovodja in vodja pregledanega podjetja. V dokumentu morajo biti navedeni cilji in rezultati revizije, ugotovljena dejstva kršitve zakona, razlogi zanje, pa tudi storilci.

Če obstajajo pripombe ali ugovori s strani Ch. računovodja ali vodja podjetja, so pisne in priložene k aktu. Na podlagi končnega dokumenta se sprejmejo potrebni ukrepi za odpravo kršitev, za nadomestilo škode. Po drugi strani so storilci odgovorni v skladu s pravno državo.

Če je potrebno, se lahko med revizijo sestavi začasni akt. Materiali za pregled se pošljejo preiskovalnim organom, kjer se obravnava vprašanje začetka zadeve. Akti revizij, ki se izvajajo v okviru oddelčnega nadzora, se na zahtevo prenesejo na Ministrstvo za finance, pooblaščene regionalne in teritorialne strukture.