Računovodsko poročilo o finančnih rezultatih, njegovi pripravi, analizi

Podjetja ob koncu leta predložijo bilanco stanja (f. Št. 1) in poročilo o finančnih rezultatih (f. Št. 2). V dokumentih so navedeni podatki o dohodkih, stroških, dobičku in izgubah organizacije za leto. Informacije na eni strani omogočajo oceno poslovne dejavnosti in privlačnosti podjetja, po drugi strani pa vam omogoča izračun finančnih kazalcev. Oglejmo si podrobneje, kako je sestavljena izjava o finančnih rezultatih.

Informacije

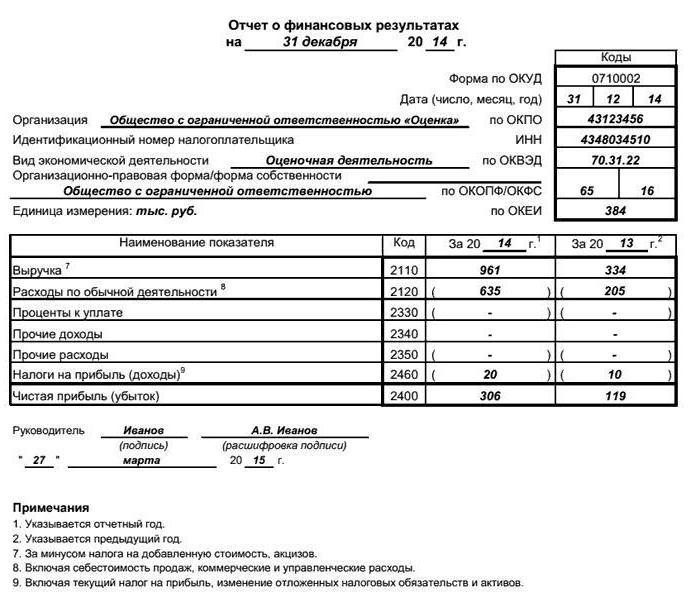

Novo poročilo o finančnih rezultatih je ministrstvo za finance potrdilo konec leta 2012. Poročilo predložijo podjetja vseh oblik lastništva, razen za samostojne podjetnike, proračunske in kreditne organizacije ter zavarovalnice. Nianse polnjenja:

- finančna uspešnost se izračuna na podlagi nastanka poslovnega dogodka;

- vsi prejemki in odbitki so prikazani brez davkov;

- Poročilo se pripravi glede na stanje za tekoče in preteklo obdobje;

- zneski v tisočih (milijonih) rubljih;

- negativne vrednosti so zapisane v oklepajih.

Poročilo o finančnih rezultatih vsebuje podatke o:

- prihodkov;

- stroškovna cena;

- bruto dobiček;

- komercialni, upravni stroški;

- dobiček od prodaje;

- obresti;

- drugi prihodki in odhodki;

- Spremembe SHE in IT;

- čisti dobiček (izguba).

Primerljivost kazalnikov

Podatki tekočega obdobja naj bi ustrezali podatkom v enakem obdobju lani. Neprimerljivost kazalnikov je dovoljena v primeru razkrivanja pomembnih napak v preteklih letih ali sprememb računovodskih usmeritev. Nato se podatki iz poročila prilagodijo. Generična oblika vsebuje neoštevilčene vrstice. Če je poročilo predloženo FTS in statistika, morate dodeliti kode. Poleg tega, če vrstica označuje več kazalcev hkrati, potem mora koda ustrezati večjim od njih. Če se poročilo pripravi za ustanovitelje, se datumi ne oštevilčijo.

Redne dejavnosti

Poročanje finančnih rezultatov se začne z izpolnitvijo vrstice 2110 »Prihodki«. Navaja skupni prihodek za vse vrste dejavnosti, brez DDV in trošarin, z upoštevanjem vseh popustov: KT90 - DT90-1 –DT90-2 - DT90-3.

Ad

V stolpcu 2120 "Stroški" je prikazan znesek stroškov, nastalih pri izvajanju rednih dejavnosti. Vključuje stroške prodaje blaga, izvedbo del, druge stroške glavne dejavnosti. V stolpcu so upoštevani zneski, prikazani v bilanci stanja po transakcijah DT90 in KT 20 (41, 43, 40).

Člen 2100 „VP“ je razlika med dvema prejšnjima vrsticama: 2110 in 2120. Če je prejeti znesek negativen, se zapiše v oklepaju.

Nato izpolnitev poročila o finančnih rezultatih predstavlja prikaz prihodkov in stroškov iz vseh vrst dejavnosti:

- 2210 "Komercialni stroški": DT90 podračun "Strošek" KT44.

- 2200 „Finrerezultat iz prodaje“ je razlika med VP (2100) in stroški prodaje (2220).

- 2310 "Dohodek iz udeležbe v drugih organizacijah": DT91 podračun "Drugi prihodki" KT76.

- 2330 "Odhodki za obresti": DT91 "Drugi odhodki" KT66 (67).

- 2340 „Drugi prihodki“: КТ91.

- 2350 "Drugi stroški".

Prihodki in odhodki iz rednega poslovanja so razporejeni glede na računovodske usmeritve. Na primer, stroški oglaševanja se lahko v celoti vključijo v stroške tekočega obdobja (2210) ali razdelijo med vse vrste izdelkov (2120).

Ad

Dobiček pred obdavčitvijo

Poročilo o rezultatih finančnih dejavnosti vsebuje informacije o dohodkih, od katerih se upošteva davek na dohodek. Ta znesek se prikaže v vrstici 2300 in se izračuna kot razlika med vsemi prejemki (2200, 2300, 2320b, 2340) in stroški (23330, 2350). Negativna vrednost je navedena v oklepajih.

V poročilu je zelo pomembno, da se prikažejo podatki o dohodkih, katerih specifična teža je manjša od 5%, stroške, povezane z njihovim prejemom, pa je treba upoštevati ločeno. Če je treba v bilanci stanja podrobno dešifrirati, se vnese v “Razlago”. Enako bi bilo treba storiti, ko se pripravi poročilo o finančnih rezultatih. Primer izpolnjevanja obrazca lahko najdete spodaj.

Ad

Davek od dohodka

Znesek obračunanega NNP se prikaže v vrstici 2410. Nadalje so prikazani preostali PNO / PNA (2421), spremembe IT (2430) in IT (2450). V stolpcu 2460 „Drugi“ so navedeni zneski, ki niso vključeni v prejšnje vrstice, vendar vplivajo na finančni rezultat.

Čisti dobiček

Finančni rezultat vseh dejavnosti se izračuna na naslednji način:

PE (2400) = dobiček pred davkom + / (-) spremembe IT + / (-) spremembe IT + (-) druge - NPP = 2300 + / (-) 2430 + / (-) 2450 + / (-) 2460 - 2410.

Če računovodsko poročilo o finančnih rezultatih vsebuje članke brez vrednosti, jih je treba enkrat poudariti. Znesek, določen v vrstici 2400, mora biti enak končnemu stanju na računu 84 84 84 (za leto) ali 99 (za četrtletje). V vrstici 2500 se prikaže razlika v stolpcih 2400 in 2510, 2520. t

Metode analize

Glavni namen študije je pridobiti parametre, ki dajejo natančno sliko stanja podjetja. V tem primeru lahko analitiki zanimajo sedanje in prihodnje stanje organizacije. Analiza se izvaja v skladu z računovodskimi izkazi. Obstaja šest glavnih raziskovalnih metod:

Ad

- horizontalna - primerjava tekočih in predhodnih podatkov;

- vertikalno - določitev strukture kazalnikov z identifikacijo stopnje vpliva vsakega položaja;

- trend - opredelitev kazalca trenda;

- analiza relativnega razmerja;

- primerjalna - to je znotraj-in-ekonomska analiza uspešnosti podjetja po oddelkih, vrstah dejavnosti in primerjavah s konkurenti;

- faktorsko - vpliv posameznih elementov na končni rezultat.

Finančna analiza se imenuje klasična. Njegove podatke dopolnjujejo drugi pomembni vidiki, kot je analiza uspešnosti. kapitala stroški, promet itd. To pomeni celovito ekonomsko oceno rezultatov poslovanja.

Analiza poročila o finančnih rezultatih

Študije se izvajajo po načelu odbitka. Najprej analiziramo obseg, sestavo, strukturo in trend sprememb. dobiček pred davki v kontekstu virov njegovega nastanka: prihodki od prodaje, iz drugih dejavnosti in drugi prihodki.

Ad

Kakovost dobička določa njena struktura. Zato analiza poročila o finančnih rezultatih vključuje izračun deleža vsakega vrste dobička. Hkrati se izračunajo stopnje rasti prihodkov od prodaje in pred obdavčitvijo. Če prvi kazalnik preseže drugi, to pomeni, da se kakovost prihodkov izboljšuje.

Poročilo o finančnih rezultatih se nato analizira za vire oblikovanja vseh vrst dohodkov. Izračunan je delež vseh vrst stroškov in podan je sklep o vplivu posameznih postavk na spremembo dohodka. Nato se preveri pogoj optimizacije dobička: TP prihodka> TP skupnih stroškov.

Prihodki iz drugih dejavnosti se oblikujejo v okviru člankov, ki ga oblikujejo. Analizira tudi strukturo, obseg in dinamiko kazalnikov. Nato se ugotovi vpliv drugih prihodkov in prihodkov na končni finančni rezultat.

Primer

Spremljajte spremembe v dinamiki organizacije. Poročilo o finančnih rezultatih bo urejeno v tabeli.

Člen | 2015 | 2014 |

Prihodki | 4,500 | 3.500 |

Strošek | (3600) | (2700) |

Bruto: | ||

- dobiček | 900 | 800 |

- izguba | ||

Stroški prodaje | -157 | -126 |

Upravni stroški | -318 | -309 |

Finresult iz prodaje: | ||

- dobiček | 425 | 365 |

- izguba | ||

Dohodek iz sodelovanja v drugih organizacijah | 18 | 9 |

Prihodki iz kapitala | 22 | 11 |

Odhodki iz kapitalske udeležbe | -6 | -7 |

Drugi prihodki | 32 | 27 |

Drugi odhodki | -31 | -20 |

Drugi stroški | ||

Finančni rezultat pred obdavčitvijo: | ||

- dobiček | 460 | 385 |

- izguba | ||

ONA | 10 | |

IT | ||

Izdatki (prihodki) za GMP | -140 | (185) |

Čisti dobiček: | ||

- dobiček | 330 | 200 |

- izguba |

Finančna analiza se začne s preučevanjem obsega in sestave dobička v kontekstu virov njegovega nastanka (tis. rub.).

Kazalnik | 2014 | 2015 | Dinamika | |||

Znesek | % | Znesek | % | Znesek | % | |

1. Dobiček od prodaje | 365 | 94,80 | 425 | 92.40 | 60 | -2,4 |

2. Dobiček iz drugih dejavnosti | 20 | 5.20 | 35 | 7.60 | 15 | 2.4 |

3. Dobiček pred obdavčitvijo | 385 | 100,00 | 460 | 100,00 | 75 | - |

V letu 2015 so se dobički povečali za 19,5% zaradi povečanja prihodkov od prodaje za 16,4% in drugih dejavnosti za 75%. Delež prihodkov od prodaje pa se je zmanjšal za 2,4%. To kaže na poslabšanje kakovosti dobička.

Nato morate analizirati vire oblikovanja sredstev v strukturi in dinamiki.

Kazalnik | 2014 | 2015 | Dinamika | |||

Znesek, milijon rubljev | % | Znesek, milijon rubljev | % | Znesek, milijon rubljev | % | |

1. Prihodki | 3.5 | 100 | 4.5 | 100 | 1 | - |

2 Stroški | 2.7 | 77,10 | 3.6 | 80,0 | 0,9 | 2.90 |

3. Stroški upravljanja | 0,309 | 8.80 | 0,318 | 7.10 | 0,009 | -1,70 |

4. Komercialni stroški | 0.126 | 3.60 | 0,157 | 3,50 | 0,031 | -0.10 |

5. Prihodki od prodaje | 0,365 | 10.40 | 0,425 | 9.40 | 0,06 | -1,00 |

V letu 2015 so se prihodki od prodaje povečali za 16,4% zaradi rasti prihodkov za 28,6%, stroškov prodaje za 33,3%, stroškov upravljanja za 2,9% in poslovnih odhodkov za 24,6%. Zmanjšanje deleža tega kazalnika pa kaže na neizpolnjevanje pogojev za optimizacijo dobička, saj je stopnja rasti skupnih stroškov proizvodnje (TR = [(3.6 + 0.318 + 0.157) / (2.7 + 0.309 + 0.126)] x 100% = 130.0 %) je pred rastjo prihodkov.