Davčna socialna olajšava za izobraževanje. Izjava - Odtegljaj socialnega davka

Davčni zakon Ruske federacije določa številne pogoje za prejemanje odbitkov. Med skupnimi razlogi za pridobitev ustreznega privilegija je, da gre oseba v šolo za plačilo. Mnogi Rusi gredo na različne tečaje, dobijo drugo stopnjo ali novo kvalifikacijo. Država jim daje možnost, da znatno znižajo stroške študija. Kako lahko dobim odbitek za šolnino?

Bistvo davčnih olajšav

Najprej preučimo posebnosti ustreznega nadomestila. Zakonodaja Ruske federacije določa številne razloge za državljane, da prejemajo davčne olajšave - katera od njih se lahko imenuje najbolj priljubljena? Med temi - socialnimi. Predstavljene so v treh glavnih sortah. To so odbitki za šolanje, zdravljenje in sodelovanje v pokojninskih programih. Pridobitev socialne davčne olajšave vseh vrst predpostavlja, da se dohodnina, ki jo plača v državni proračun, vrne osebi iz plač in drugih dohodkov. Znesek ustreznih pristojbin znaša 13% stroškov usposabljanja, zdravljenja ali sodelovanja v pokojninskih programih. Dejanski znesek plačil državljanom je odvisen od posebne vrste odbitka. Prejem ustreznih plačil je mogoč, če je državljan osebno plačal stroške.

Ad

Zakonodaja Ruske federacije ne zagotavlja samo socialnega nadomestila. Med najbolj obsežnimi razlogi za financiranje davčnih olajšav je nakup stanovanja. To je drugačna vrsta odbitka - lastnost. Prav tako je zelo v povpraševanju Rusi zaradi možnosti za prejemanje velike odškodnine - do 260 tisoč rubljev. na stroške pridobitve nepremičnine, pa tudi do 390 tisoč rubljev. na stroške plačevanja hipotekarnih obresti.

Višina socialnega davčnega odbitka ene ali druge vrste je na splošno veliko manjša. Toda zaradi enkratne oblike ustreznih plačil so lahko denarne vrednosti oprijemljive. Poleg tega je usposabljanje na nekaterih univerzah lahko primerljivo s stroški nakupa nepremičnin. Nadalje upoštevamo posebnosti kompenzacije, katere osnova je sodelovanje državljanov v izobraževalnih programih.

Ad

Informacije o splošnem odštevanju

Davčni socialni odbitek za šolnino jamči država, če državljan porabi osebni denar za plačilo storitev vzgojno-izobraževalnih ustanov, ki se zagotavljajo v zvezi s pritožnikom, njegovimi otroki, ki še niso dopolnili 24 let, in ki študirajo polni delovni čas, bratje in sestre.

Pomembno merilo je, da ima organizacija, v kateri se izobražujejo ustrezni programi usposabljanja, potrebne licence. Študijo je treba plačati, kot smo že omenili, državljan. Če je, na primer, opravil izpopolnjevalne tečaje, ki jih je plačal delodajalec, mu odbitka ni mogoče odobriti.

Največji znesek sredstev, iz katerih se lahko izračuna davčna socialna olajšava za šolnine, je 120 tisoč rubljev. letno, če državljan izplača nadomestilo za študij. Število pogodb z izobraževalnimi ustanovami ni pomembno - sredstva se prenesejo na več izobraževalnih organizacij za določeno leto. Če državljan želi prejeti odškodnino za izobraževanje svojih otrok, potem ustrezni znesek je 50 tisoč rubljev. na otroka. Pravzaprav se vrača, kot v primeru vseh drugih odbitkov, ki jih zagotovi država, 13% stroškov usposabljanja, vendar pod pogojem, da njihova vrednost ne presega določenih vrednosti.

Ad

Primer izračuna odbitka

Preučite primer izračuna odbitka za študij. Recimo, da je oseba opravila tečaj menedžmenta v poslovni šoli in za to plačala 140 tisoč rubljev. Kot osnova za izračun nadomestila bo lahko uporabil 120 tisoč rubljev, to je najvišji znesek stroškov socialnega odbitka, določenih z zakonom. Dejstvo je, da bo lahko prejel 13% tega zneska, to je, 15.600 rubljev.

Upoštevajte, da se lahko v nasprotju s plačili premoženja vsaka vrsta odbitka za socialni davek - za zdravljenje ali študijo -, izdana za določeno leto, izračuna samo za tiste transferje dohodnine, ki so bili opravljeni med njim. Kaj to pomeni? Če dohodnina od plače ali drugega dohodka državljana ne zadošča, da v celoti prejme odbitek za določeno leto, se neuporabljena sredstva ne prenesejo v naslednja obdobja.

V zameno, če je vse v redu z plačo, vendar so stroški za študij več kot največja vrednost 120 tisoč rubljev, ki jih določa zakon, potem se znesek, ki presega ustrezno številko, lahko prenese na naslednja leta - vendar ne več kot 3 Relativno gledano se po našem primeru oblikuje neporabljeno stanje izdatkov za študije v višini 20 tisoč rubljev. Uporabi se lahko kot podlaga za odbitek v letu, ki sledi, ko je bil plačan prvi odbitek.

Ad

Algoritem za pridobitev odbitka: enkratno plačilo

Za prejem davčnega socialnega odbitka za šolnino lahko oseba zaprosi Zvezno davčno službo na kateri koli dan v letu, ki sledi, ko je prosilec plačal programe usposabljanja. Ta shema je ena od obeh, ki jo določa zakonodaja Ruske federacije.

Za izdajo ustreznega plačila je potrebno pripraviti poseben sklop dokumentov. Običajno predvideva vključitev naslednjih virov:

- Izjava na obrazcu 3-NDFL (izpolnite sami ali pa se obrnete na svetovalce);

- potrdilo 2-NDFL (računovodska vprašanja pri delu);

- kopijo pogodbe z izobraževalno ustanovo - ali več, v katerih so navedene podrobnosti licence (ali ločeno - kopija ustreznega dovoljenja);

- po potrebi - dodatne sporazume z izobraževalnimi organizacijami (na primer v primeru sprememb stroškov študija);

- če se kompenzira izobraževanje otrok, bratov ali sester, bo potrebno potrdilo o potrditvi rednega študija in dokumenti, ki potrjujejo sorodstvo;

- pri odbitku za udeležbo otrok v izobraževalnih programih: rojstni listi;

- dokumente, ki potrjujejo šolnino na račun osebnih stroškov državljanov.

Posebnosti deklaracije

Običajno ni težav pri zbiranju navedenih virov. Vendar pa je dokument, za katerega je treba zagotoviti, da ne vsebuje nobenih napak, izjava v obliki 3-NDFL. Priporočljivo je, da se priprave zaupajo strokovnjakom. Praviloma označuje vse dohodke državljana za davčno leto.

Ad

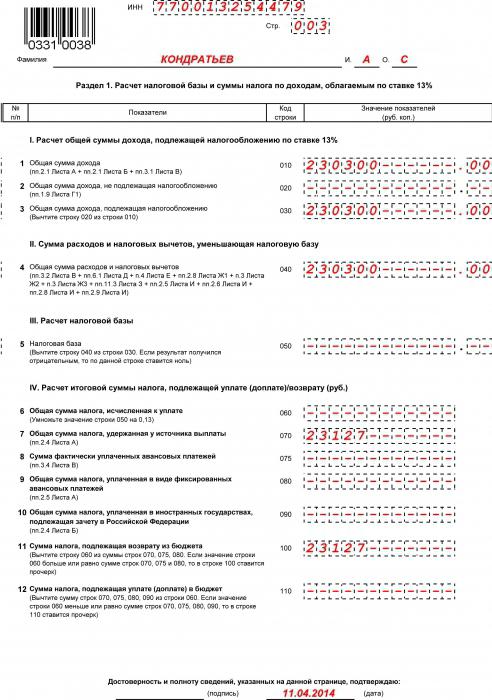

Spodaj je primer ene od strani izpolnjene deklaracije 3-NDFL.

Najpomembnejša stvar v tem primeru ni napačna v številkah.

Odbitek v skladu z obravnavano shemo se plača v 90 dneh po vložitvi vloge za socialni odbitek v FTS - za tekoči račun naveden v izjavi. Vendar pa obstaja še en scenarij. Dejstvo je, da lahko od delodajalca vedno dobite odbitek socialnega davka. Razmislite o tem mehanizmu podrobneje.

Odbitek registracije preko delodajalca

Plačilo vseh - socialnih, premoženjskih - davčnih olajšav se opravi na račun zneskov dohodnine, ki se praviloma prenesejo v proračun iz plače. Zakonodaja Ruske federacije pa predvideva alternativni scenarij uporabe zadevnega privilegija - v obliki pravnega neplačila davka na osebni dohodek v mejah zneskov in časovnih obdobij, povezanih z velikostjo odbitka. Tako takoj, ko oseba postane upravičena do odbitka nastalih osebnih stroškov, lahko takoj izkoristi priložnost, da v določenih mejah ne prenese dohodnine na državo.

Vendar se bo algoritem za obdelavo ustreznega nadomestila razlikoval od tistega v prvem scenariju. Najprej se morate obrniti na Zvezno davčno službo in vložiti vlogo za socialni odbitek. Pri roki morate načeloma imeti iste dokumente kot v prvem primeru. Ne samo potrdilo 2-NDFL, temveč tudi potrditev prihodka v obliki obrazca 3-NDFL. Odbitek za socialni davek v tej obliki mora biti odobren z davčno olajšavo - in to je predmet dokumentarne potrditve. Tako FTS, ki preverja vlogo državljana skupaj s priloženimi dokumenti in se prepriča, da so pravilni, pošlje osebi obvestilo, da ima pravico uporabiti odbitek. Ta vir je treba prenesti na računovodstvo - in na njegovi podlagi se dohodnina ne bo izplačala v proračun, dokler njen izračunani znesek ne bo dosegel najvišjega zneska odškodnine, ki ga določa zakon.

Kakšna je zasnova odbitka za izbiro?

Kakšna socialna davčna olajšava - po prvi shemi ali glede na drugo - je bolje izbrati? Nedvoumne argumente v prid eni od možnosti je težko najti. Nekdo je psihološko bolje pavšalno plačilo zaradi dejstva, da je lahko velik znesek. Druga je primernejša možnost s pravnim neplačevanjem dohodnine in prejemanjem za nekaj časa več plače kot običajno.

Kar zadeva NK določbe, bo odbitek socialnega davka za obe vrsti nominalno enak. Ampak, če, na primer, za uporabo druge možnosti, nato sprosti zneske denarja - v obliki neplačane dohodnine v proračunu - lahko vlagajo v bančni depozit z obrestmi. Tako ima oseba možnost, da se zaščiti pred inflacijo. Plačilo pavšalnega zneska, ki se prenaša samo ob koncu leta, pa ima lahko čas za bistveno depreciacijo do dejanskega prenosa na državljana.

Lahko kombinirate obe shemi. Na primer, če je oseba plačala za študij v oktobru, lahko, potem ko je prejel obvestilo iz FTS na predpisan način, ne plačuje dohodnine do konca leta in po dokončanju izda nadomestilo za preostali znesek kot del enkratnega plačila. Takšna shema se lahko uporabi tudi pri kontaktiranju FTS o odbitkih lastnine.

Šolnina in drugi odbitki

Zadevna šolnina je odbitek od socialnega davka. Med njimi so tudi nadomestila za zdravljenje in pokojnine. Najpomembnejši vidik v zvezi z medsebojnim vplivom teh vrst odbitkov: najvišji zgoraj navedeni znesek je 120 tisoč rubljev. na leto - razdeljeno na vsa nadomestila. Če, na primer, oseba nadomestilo za 13% od 100 tisoč rubljev. za usposabljanje, potem bo lahko vrnil dohodnino za zdravljenje ali sodelovanje v pokojninskih programih le od 20 tisoč rubljev.

Za usposabljanje, pri katerem se plačajo odbitki institucij?

Zgoraj smo ugotovili, da je eno od ključnih meril za dodelitev pravice do odbitka državljanom licenca izobraževalne ustanove, v kateri so študirali njegovi sorodniki. Ostalo - vrsta ustanove, usmerjenost programov usposabljanja, metode poučevanja - ni pomembno. Davčni socialni odbitek se lahko izda na podlagi pravnih razmerij z vrtci, šolami, centri za usposabljanje, univerzami, liceji. Lahko so zasebne in državne ali občinske organizacije.

Tudi uspeh usposabljanja ni pomemben. Možno je, da oseba ni imela dovolj časa za redno obiskovanje pouka, zaradi česar ni mogel obvladati vsebine programov in uspešno opraviti izpitov. To ne more biti razlog, da FTS zavrne izračun in plačilo davčne olajšave zadevne vrste. Če imate na primer dokumente, ki potrjujejo uspešen zaključek usposabljanja, na primer, diploma ni potrebna.

Odbitek prijave za študij: nianse

Razmislite o nekaterih izjemnih odtenkih, ki označujejo zasnovo odbitka za študij.

Najprej je treba opozoriti, da se ustrezno nadomestilo določi le za tiste davkoplačevalce, ki plačujejo dohodnino v višini 13%. To pomeni, da so fizične osebe, ki so rezidenti Ruske federacije. Državljani, ki večino časa živijo v tujini, imajo drugačen status in plačujejo davek v višini 30%. Ni pomembno, ali je oseba imetnik ruskega potnega lista ali je tujec. Mimogrede, mogoče je omeniti, da lahko državljani drugih držav, ki zakonito prebivajo v Rusiji, skupaj z državljani Ruske federacije, prejemajo davčne olajšave, če plačujejo dohodnino po stopnji 13% kot rezidenti. Upoštevana odškodnina ne more biti izdana z USN, UTII ali dohodnino, čeprav ima oseba - SP, to je, ima status fizične osebe.

Sestavite odbitek za poučevanje otrok, ali lahko kateri koli od staršev - ne nujno tisti, ki je na primer sklenil pogodbo z izobraževalno ustanovo. Hkrati pa eden od staršev ne more plačati ustreznega plačila za drugega, kar je po izbiri prineslo usposabljanje. Državljani lahko prejmejo odškodnino za poučevanje samo svojih otrok, na splošno se šolnine za vnuke ne nadomestijo.

V primeru odbitka premoženja - pri nakupu stanovanja - ima oseba pravico računati na odškodnino ne le za osnovne stroške, temveč tudi za hipotekarne obresti. Socialno nadomestilo ne pomeni podobnega mehanizma - na primer v primeru, da bi državljan uporabil ciljno posojilo za izobraževanje. Zakonodaja Ruske federacije načeloma ne predvideva formalnih meril za razvrščanje posojil, kot so tista, ki so namenjena usposabljanju, v nasprotju s hipoteko, ki jo ureja posamezna posojila. pravnih virov na zvezni ravni.

Kako pogosto lahko uporabim odbitek za šolnino?

Zagotavljanje socialnega davčnega odbitka za šolnino je mogoče, kot smo že omenili, le enkrat letno - s shemo pavšalnega plačila ali v obdobju, dokler znesek obračunane dohodnine, ki se lahko zakonito ne izplača v zakladnico, doseže zakonsko določene omejitve. Če pa je v naslednjem letu oseba nadaljevala študij - v isti ustanovi ali drugem - bo spet imela pravico do odškodnine v višini 13% ustreznih stroškov. Posebno obdobje za pridobitev pravice do odbitka je nepomembno - pomemben je znesek sredstev, ki so osnova za pravno neplačevanje dohodnine v proračun. Do sedaj ni presegla 120 tisoč rubljev. na leto - plačila se bodo nadaljevala - kasneje bodo prenesena v naslednje leto. Da bi jih sprejel, se mora državljan ponovno obrniti na FTS.

Število pogodb osebe z izobraževalnimi ustanovami ni omejeno z zakonodajo, kot tudi skupni znesek stroškov za študij. V tem smislu se odbitki za socialni davek od dohodnine razlikujejo od lastnine. Takoj, ko je oseba prejela ustrezno nadomestilo v višini 260 tisoč rubljev. - za nakup stanovanja ali več predmetov nepremičnine, - kasneje ne bo več imel pravice do odbitka lastnine. Podobno se v primeru poravnave med državo in državo vse zdi na podlagi odbitka, izračunanega na podlagi hipotekarnih obresti.