Bruto proizvodni stroški. Bruto skupni stroški

Že pred začetkom proizvodnje mora vsako podjetje analizirati svoje prihodnje dejavnosti: poskusite izračunati velikost pričakovanega dobička. Celo neprofesionalci vedo, da je za to potrebno preučiti povpraševanje in ponudbo podobnega izdelka na trgu, določiti cenovni razpon in ga primerjati z njihovimi stroški. Bruto stroški se štejejo za "izhodišče" pri odločanju o odprtju podjetja.

Izrecni in oportunitetni stroški

Vse stroške, ki nastanejo med proizvodnimi dejavnostmi podjetja, lahko razdelimo na ti eksplicitne in alternativne (imenujemo jih tudi pripisane). Eksplicitni stroški predstavljajo stroške plačevanja vseh uporabljenih proizvodnih dejavnikov: zemljišča, kapitala, dela. Z drugimi besedami, očitni stroški so plače, najem proizvodnih prostorov in zemljišča (v primeru kmetij) in povračilo kapitalskih izdatkov (prej imenovana amortizacija osnovnih sredstev in kapitala).

Ad

Skupaj so vsi očitni stroški bruto stroški proizvodnje in delujejo kot proizvodni stroški. Razlika med tržno ceno izdelka in stroškovno ceno je dobiček podjetja.

Toda ekonomisti upravičeno verjamejo, da govorimo le o očitnih stroških - to pomeni podcenjevati proizvodnih stroškov. Ker namesto začetka proizvodnje in nakupa opreme, lahko podjetnik položi denar v banko in tiho prejme obresti. Kmet, ki obdeluje zemljišče sam, ga ne daje v zakup in zato ne prejema dodatnih prihodkov.

Finančni dobiček

Da bi razumeli, ali je smiselno vključiti se v proizvodnjo, je določeno gospodarski dobiček podjetje. Stroški podjetja (bruto in alternativni) se seštejejo, določi se potencialni dobiček. Če oportunitetni stroški zagotovijo več prihodkov, se sprejme odločitev, da se podjetje ne odpre.

Ad

Ko smo se ukvarjali s potencialnimi možnostmi podjetnika, se obrnemo na to, s čimer se ukvarja knjigovodstvo podjetja - finančni dobiček. Njegova velikost je odvisna od razlike med bruto dohodkom in navideznimi stroški podjetja.

Stroški podjetja

V začetni fazi delovanja je smiselna delitev stroškov podjetja na eksplicitno in alternativno. Ali v kriznih razmerah - ko se je treba odločiti, ali bomo nadaljevali z delom ali zaprli podjetje. Preostali čas se uporabljajo druga merila za razvrstitev stroškov podjetja.

Obstajajo neposredni in posredni fiksni stroški in spremenljivke, itd. V prvem primeru je glavno merilo za delitev neposredno razmerje stroškov na proizvod (storitev):

- surovine in materiali, potrebni za proizvodnjo;

- plače zaposlenih, ki se ukvarjajo s proizvodnjo;

- druge stroške, povezane s proizvodnjo.

Posredni stroški niso povezani s proizvodnjo, temveč v celoti: t

- vsebino uprave;

- zavarovanje posojil;

- najemnina za prostore.

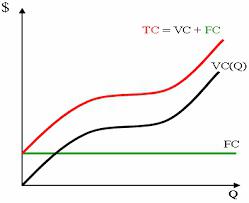

Vsota vseh evidentiranih stroškov predstavlja bruto stroške podjetja.

Odvisnost stroškov od proizvodnje

V primeru delitve stroškov na fiksne in spremenljive, je glavno merilo obseg proizvodnje. Dejstvo je, da so nekateri stroški podjetja, na primer na surovine in zaloge, neposredno odvisni od obsega proizvodnje. V mikroekonomiji so običajno označene s kapitalnimi latinskimi črkami VC (iz angleških spremenljivih stroškov). Poleg materialov to vključuje tudi plače delavcev.

Ad

Stalni stroški se ne spreminjajo z rastjo (kolapsom) proizvodnje. To in nad glavo ter elektriko in komunikacije (telefon, internet itd.) in pisarniški material. V nekaterih primerih fiksni stroški vključujejo plačo upravnega osebja družbe in provizijo posrednikom. Označimo jih s črkami FC (fiksni stroški).

V skladu s tem so bruto skupni stroški, ki so običajno označeni s črkami TC (skupni stroški), vsota fiksnih in spremenljivih stroškov. Na splošno so to stroški proizvodnje.

Čas in stroški podjetja

Za natančnejše razumevanje in določitev bruto stroškov je treba razumeti, da je delitev stroškov na spremenljivke in konstante zelo pogojna. Natančnost izračunov bo odvisna od časovnega obdobja, ki smo ga sprejeli kot osnovo. Tako se v mikroekonomiji predvideva, da je v kratkoročnem obdobju dela del stroškov stalen. Poleg tega, upoštevajoč tako časovno obdobje, razumemo, da podjetje ne vlaga v osnovna sredstva, prav tako ne pridobiva zgradb in objektov. Zato se bruto fiksni stroški v tem primeru uporabljajo za izračune.

Ad

In obratno: v dolgoročnem obdobju je mogoče povečati obseg dejavnosti, kar pomeni, da je treba vse stroške obravnavati kot spremenljivke.

Povprečni stroški

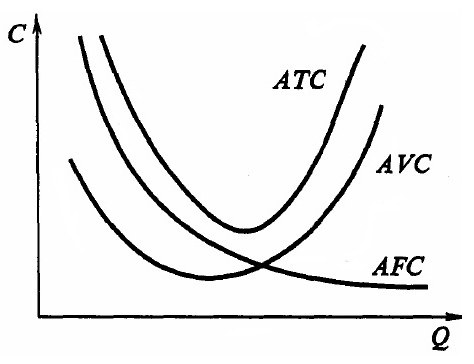

Za podjetje, ki proizvaja več kot eno vrsto izdelka (ali v primerih, ko obseg proizvodnje ni konstanten), je treba izračunati povprečne skupne stroške. Pod tem izrazom najpogosteje razumejo stroške na enoto proizvodnje.

Da bi jih določili, izračunajte povprečne fiksne stroške (AFC - povprečni fiksni stroški) in spremenljive (AVC - povprečni spremenljivi stroški) stroške: delite ustrezne stroške po obsegu proizvodnje. Povprečni bruto stroški so enaki zasebnim od delitve obsega proizvodnje bruto stroškov. Ta kazalnik se imenuje skupni strošek proizvodnje na enoto.

Omeniti je treba, da večji je obseg proizvodnje blaga, nižji so povprečni bruto stroški. Bruto dohodek raste. To je mogoče pojasniti z dejstvom, da se stalni stroški, saj se proizvodnja povečuje, delijo na vedno večje število blaga (storitev) in v ponovnem izračunu za eno postanejo manjši. In dohodek se povečuje, saj se obseg prodaje povečuje.

Mejni izdelek

Vsak poslovnež mora razumeti, da je nemogoče nenehno povečevati proizvodnjo, spreminjati, na primer, le fiksne stroške podjetja. Bruto poraba se bo seveda najprej zmanjšala. Toda sčasoma se bo stanje spremenilo na slabše. Od delavcev je mogoče zahtevati povečanje produktivnosti (ker je bila kupljena velika serija surovin) do določene točke: v določeni fazi bo fizična utrujenost povzročila povečanje proizvodnje okvarjenih izdelkov.

Ad

Ti argumenti temeljijo na načelih zakona o zmanjševanju donosov. Skratka, zveni tako: stalno naraščanje nekega spremenljivega faktorja skozi čas bo povzročilo zmanjšanje vpliva njegove uporabe. Vsaka naslednja enota vira bo imela izgubo, ne pa dobička.

V zvezi s tem razmislite o konceptu mejnega produkta (MR - mejni produkt) - to je povečanje blaga zaradi povečanja spremenljivega vira na enoto.

Učinek lestvice

Omenili smo že, da so dolgoročno vsi stroški podjetja obravnavani kot spremenljivke. Zato so bruto skupni stroški enaki celotnim spremenljivim stroškom. To znanje je potrebno za oblikovanje razvojne strategije podjetja. Včasih ni dovolj sprejeti odločitev o povečanju obsega proizvodnje, temveč je treba predvideti tudi posledice razvoja podjetja.

V ekonomiji se to stanje imenuje ekonomija obsega. Pozitivno ali negativno je in se pojasni z dejstvom, da se v nekaterih primerih, ko se proizvodnja poveča, opazijo prihranki (ali, obratno, stroški in zapletenost proizvodnih povezav). Najpogosteje je učinek lestvice povezan z dejstvom, da:

- povečanje velikosti podjetja odpira velike priložnosti za razvoj tehnologije in rabo virov;

- velika podjetja si lahko privoščijo visoko zmogljivo (in najpogosteje drago) opremo;

- veliko podjetje ima možnost, da razvije "stranske" dejavnosti, pri čemer uporabi ostanke ali celo odpadke materialov in virov glavne proizvodnje;

- prožnost podjetja se izgubi zaradi povečane proizvodne zmogljivosti;

- Zapletene komunikacijske povezave med oddelki;

- interesi posameznih enot nasprotujejo drug drugemu in cilji podjetja;

- ne samo bruto stroški, ampak tudi negospodarski stroški: čas za prenos informacij, število povezav v informacijski verigi itd.

Vse to še enkrat spominja: analiza stroškov podjetja z namenom, da jih čim bolj zmanjšamo, ni najpomembnejši cilj podjetja. Treba je izbrati kombinacijo obsega proizvodnje, stroškov in strategije, ki bo podjetju omogočila razvoj in prejemanje prihodkov.