Rok za 4-FSS: značilnosti, oblika in priporočila strokovnjakov

V letu 2017 je prišlo do sprememb obračunavanja in plačevanja prispevkov za zavarovanje pokojninskega zavarovanja, zdravstvene oskrbe in socialnega zavarovanja v primeru začasne invalidnosti, nosečnosti in poroda.

Od začetka leta 2017 je te funkcije prevzel inšpektorat Zvezne davčne službe, kar je privedlo do spremembe obrazcev poročanja in postopkov za interakcijo skladov z zavarovalnicami (organizacije, podjetja, podjetja).

Spremembe v letu 2017: funkcije FSS

Podjetja (organizacije) namesto običajnih četrtletnih izjav v letu 2008 zunajproračunskih sredstev iz prvega četrtletja predložiti novo zbirno poročilo za IFTS.

Vendar pa so zunajproračunski skladi ohranili nekatere kontrolne funkcije:

- FIU je odgovorna za zbiranje mesečnih podatkov o delavcih (poročilo SZV-M), letno zbiranje posameznih podatkov o plačah in delovno dobo zavarovancev (SZV-STAŽ in drugi).

- FSS je odgovoren za zbiranje informacij o pristojbinah, nadzira plačilo prispevkov za zavarovanje za poklicne bolezni in poškodbe pri delu, stroške zagotavljanja zavarovanja v primeru poškodb, bolezni ali smrti na delovnem mestu.

Sklad socialnega zavarovanja je 26. septembra 2016 izdal Odredbo 381, po kateri so delodajalci dolžni četrtletno predložiti poročilo o obrazcu 4-FSS v novi izdaji. Dokument je tudi odobril datum dobave 4-FSS.

Socialno zavarovanje v letu 2017 je ohranilo tudi funkcijo potrjevanja glavne vrste gospodarske dejavnosti podjetij, ki so bila v prejšnjih poročevalskih obdobjih (do leta 2017) registrirana pri Skladu za socialno zavarovanje. Ali se je spremenil rok za poročanje 4-FSS za poročevalske organe? Zdaj bomo izvedeli.

Ad

Obrazec 4-FSS: roki

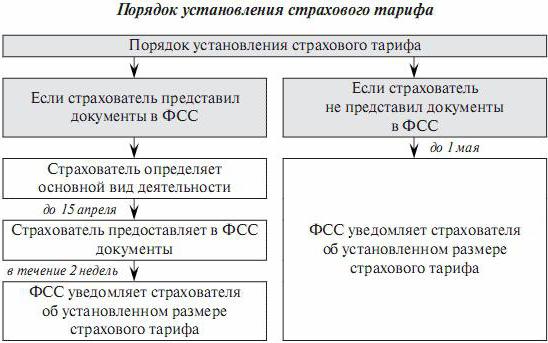

FSS določi individualno tarifo za zavarovalne premije za »škodo« vsake organizacije, odvisno od glavne vrste gospodarske dejavnosti. Čim bolj je travmatična proizvodnja za delavce, tem višja je stopnja zavarovalnih premij.

Dokler socialno zavarovanje ne odloči o določitvi tarife za prispevke v korist "poškodb", je družba dolžna uporabiti tarifo, za katero je bilo za leto predloženo 4-FSS poročanje.

Rok za oddajo dokumentov za potrditev OVED v letu 2017 je omejen na 14. april. Kljub temu, da je 15. april prost dan, se vsi delavci v skladu za socialno zavarovanje ne strinjajo, da bodo rok za predložitev dokumentov preložili na 17. april (za ta primer ni posebnega zakonodajnega akta).

Ad

Spodaj je prikazan diagram, ki dekodira postopek in pogoje za določitev zavarovalne stopnje.

Metoda poročanja

Podjetja in podjetniki z zaposlenimi se morajo prijaviti v sklad za socialno zavarovanje, dobiti številko in pravočasno poročati.

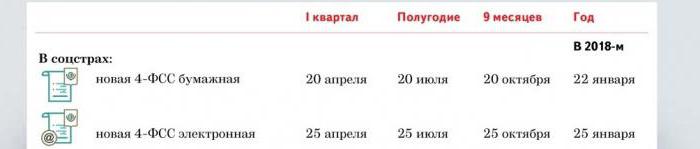

Roki za predložitev poročila 4-FSS so odvisni od prenosa računovodskih informacij s strani delodajalca na FSS: t

- Na telekomunikacijskih kanalih. Obrazec 4-FSS se posreduje s spisom, podpisanim z elektronskim podpisom upravitelja in glavnega računovodje podjetja ali samostojnega podjetnika.

- Na papirju. Obrazec 4-FSS se prenaša v tiskani ali ročni obliki. Dokument odobri vodja, ga zapečati in preda inšpektorju socialnega zavarovanja osebno ali pošlje po pošti na urad FSS, v katerem je delodajalec registriran.

Rok brez kazni, rok za dostavo 4-FSS na papirju se razlikuje od časa za dostavo elektronske različice dokumenta. Datumi predložitve izjav v primerjavi z letom 2016 se praktično niso spremenili.

Končni roki za predložitev poročila o 4-FSS v letu 2017 so predstavljeni v naslednji tabeli.

Prosimo, upoštevajte: če najdaljši (brez kazni) dan oddaje poročila pade na praznik, soboto ali nedeljo, se rok prestavi na prvi delovni dan po koncu vikenda. Tako je na primer rok za dostavo FSS za 4. četrtletje 2017 (na papirju) v ponedeljek, 22. januarja 2018, in ne v soboto, 20. januarja.

Ad

Način dostave poročila je odvisen od števila zavarovancev, ki delajo v organizaciji:

- če je povprečno število zaposlenih za prejšnje leto 25 oseb ali več, se poročilo predloži samo v elektronski obliki;

- če je povprečno število manj kot 25 ljudi, se poročilo lahko predloži na papirju.

Obrazec 4-FSS: 2017 struktura

Poročilo o obrazcu 4-FSS izdaje 2017 glede na podatke je bilo bistveno zmanjšano. V primerjavi s poročilom za leto 2016 je bil le oddelek o informacijah o nastanku in plačilu prispevkov za obvezno zavarovanje za nezgode in poškodbe pri delu.

Poročilo vsebuje samo šest listov:

- naslov;

- preglednica 1 (izračun davčne osnove za zavarovalne premije);

- preglednica 2 (izračun zahtevanega plačila zavarovalnih premij);

- preglednica 3 (stroški plačila ob nastanku zavarovalnih primerov);

- preglednica 4 (število zavarovalnih primerov);

- preglednica 5 (podatki o posebni oceni delovnih mest in zdravniški pregledi zaposlenih).

Delodajalci morajo v poročilu FSS izpolniti naslov, tabele 1, 2, 5.

Če informacije v teh razdelkih manjkajo, organizacija prejme poročilo "nič".

Preostale tabele se predložijo, če v njih obstajajo informacije, ki niso nič.

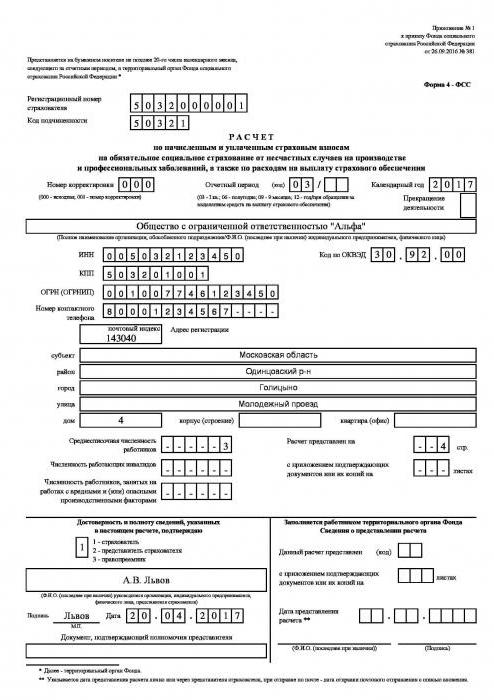

Obrazec 4-FSS: naslov

Da bi bili roki za predložitev poročila 4-FSS izpolnjeni, ni bilo nobenih pritožb izvajalca socialnega zavarovanja na delodajalca, potrebno je skrbno in dosledno izpolnjevati vse tabele poročila o izdaji za leto 2017. t

Ad

Naslovna stran vsebuje informacije o delodajalcu (zavarovancu):

- ime podjetja, organizacije;

- registrska številka v kodi FSS / TIN / KPP / OGRN / OKVED;

- naslov in telefonska številka;

- število zaposlenih (povprečje za obdobje poročanja);

- število zaposlenih invalidov.

Naslovno stran potrdi vodja organizacije. Podpis je dešifriran in datiran.

V zgornjem delu lista je treba navesti podrejeno kodo: prve štiri številke se ujemajo s prvimi števkami zavarovalniške številke, peta številka - 1.

Če je predloženo primarno poročilo, je popravljalno število 000. Prepričajte se, da ste določili obdobje, za katero je poročilo predloženo.

Primer izpolnjevanja naslova obrazca 4-FSS:

Tabela ena

V tabeli 1 je treba predstaviti strukturo in izračun davčne osnove za izračun prispevkov. Ta oddelek je praviloma temeljito preverjen s strani inšpektorjev skladov socialne varnosti med terenskimi in pisarniškimi revizijami. Njihovo polnjenje je potrebno posebej paziti. Spodaj so navedene osnovne zahteve za izpolnjevanje tabele 1. t

Ad

Vrstica 1 odraža vse časovne razmejitve za plače in plačila za delo zaposlenih v organizaciji in druge posameznike. Zneski so navedeni za vsak mesec četrtletja poročanja in končni rezultat za leto.

Tako bo v prvem četrtletju v stolpcu 3 prikazana vsota stolpcev 4, 5, 6.

V drugem četrtletju bo stolpec 3 vseboval vsoto stolpca 3 prejšnjega četrtletja (prvo) in vsoto stolpcev 4, 5, 6 drugega četrtletja.

Tretje in četrto četrtletje sta podobno zapolnjena.

Primer je prikazan na diagramu.

Zelo pomembni so kazalniki 2. vrstice, ki navajajo zneske, ki niso predmet zavarovalnih premij. (finančna pomoč manj kot štiri tisoč, prejemki na stroške FSS za invalidnost zaradi bolezni, nosečnosti in poroda, otroško varstvo za otroke, mlajše od enega leta in pol, itd.)

Vrstica 3 je izračunana in prikazuje davčno osnovo.

V vrstici 4 so prikazane časovne razmejitve za invalide (če takšne organizacije delujejo).

V vrstico 5 se vnese tarifa, dodeljena FSS po vrsti glavne gospodarske dejavnosti.

Primer oblikovanja tabele 1:

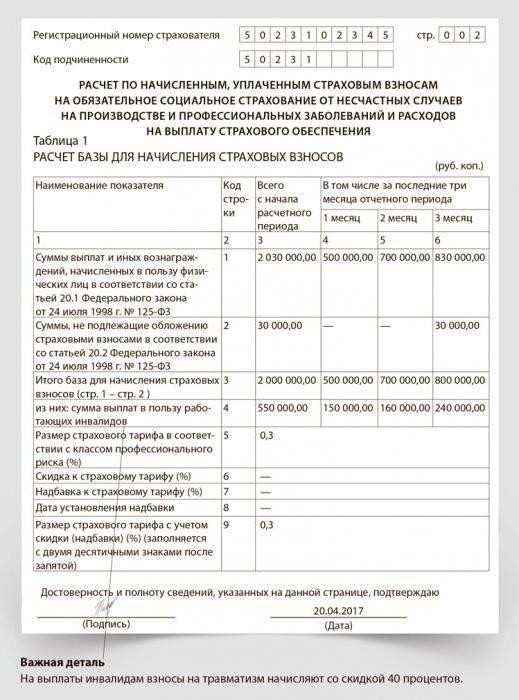

Tabela drugega poročila 4-FSS

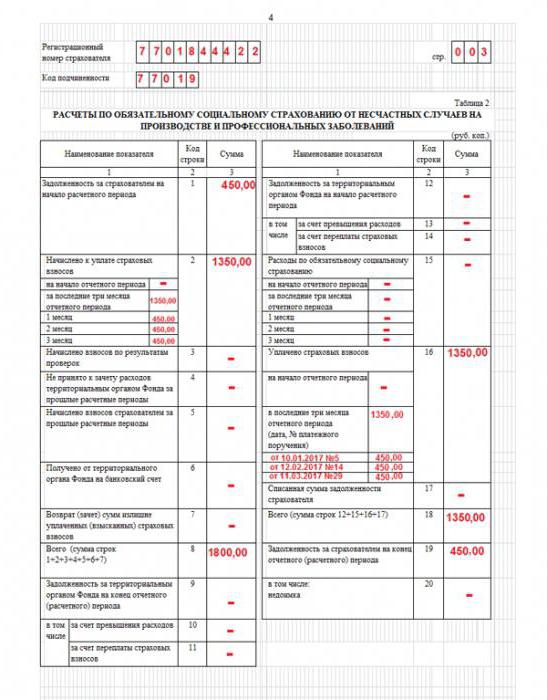

V tabeli 2 so izračunane zavarovalne premije za zagotavljanje plačil za poškodbe in prof. bolezni pri delu. Prikazani so tudi prispevki za zavarovanje, plačani v sklad od začetka leta.

V levem delu tabele, v vrstici 2, mesečno (za četrtletje poročanja) in v skupni vrednosti za leto poročanja navedite zneske obračunanih prispevkov po davčni osnovi iz tabele 1.

Tabela 2 na desni prikazuje stroške socialnega zavarovanja (plačilo bolniške odsotnosti zaradi poškodb na delovnem mestu, stroški ukrepov za preprečevanje poklicnih bolezni in poškodb itd.).

V njem je tudi naveden znesek zavarovalnih prispevkov, plačanih FSS mesečno za četrtletje poročanja in skupni znesek od začetka leta.

Na koncu tabele se izračunajo naslednji dolgovi: zavarovatelj (delodajalec) pri FSS, če obstaja premajhna plačila, ali dolg FSS do organizacije, če pride do preplačila prispevkov, ali če je podjetje porabilo denar za plačilo za poškodbe, preventivne ukrepe itd.

Primer izpolnjevanja tabele 2:

Zaključek

Članek je pregledal 4-FSS poročanje: roke, obvezne tabele, nekaj nasvetov za izračun.

Osredotočeni smo na pozornost:

- na vsak list je potrebno na FSS pritrditi registracijsko številko zavarovanca;

- podrejena koda.

Algoritem za izračun strahu. Prispevki v različnih situacijah so različni.

Če organizacija nima invalidov, v tem primeru:

- zavarovalne premije = davčna osnova x zavarovalna stopnja%.

Organizacija ima številne invalidne delavce:

- strah prispevki = (davčna osnova za vse zaposlene - davčna osnova za invalide) x zavarovalna stopnja% + davek. base inv. x strah%% 60%.

Ne pozabite: 4-FSS rok ni priporočljiv. Za zamudo pri dobavi je treba plačati kazen v višini 5% števila prispevkov v četrtletju za vsak mesec neuspešnega predložitve poročila, čeprav je bila zamuda en dan v mesecu. Vendar pa se znesek globe ne zaračuna več kot 30% vrednosti vseh prispevkov za četrtletje in mora biti manjši od tisoč.

Vso srečo!